PTA与乙二醇价差走势分析:上半年或修复,下半年存压缩风险

AI导读:

本文深入分析了PTA与乙二醇的产业链关系、价差走势及未来展望,指出2025年上半年两者价差可能有阶段性修复,下半年仍有压缩风险。

2025年PTA与乙二醇价差走势展望:上半年或修复,下半年存压缩风险

近期,PTA与乙二醇的价差走势成为市场关注的焦点。两者作为聚酯产业链的关键原料,其价差变化受到供应、库存及成本端等多重因素的影响。本文将深入分析PTA与乙二醇的产业链关系、价差走势及未来展望。

PTA与乙二醇产业链关系紧密

PTA以石油衍生品对二甲苯(PX)为原料,主要用于生产聚酯纤维、聚酯瓶片等。乙二醇则是一种重要的石油化工基础原料,同样用于聚酯等产品的生产。在聚酯产业链中,PTA与乙二醇共同作为生产原料,通过缩聚反应产生PET。由于原料PTA在成本构成中占比较高,因此PTA价格的波动对聚酯价格及利润的影响更为显著。

近几年价差走势回顾

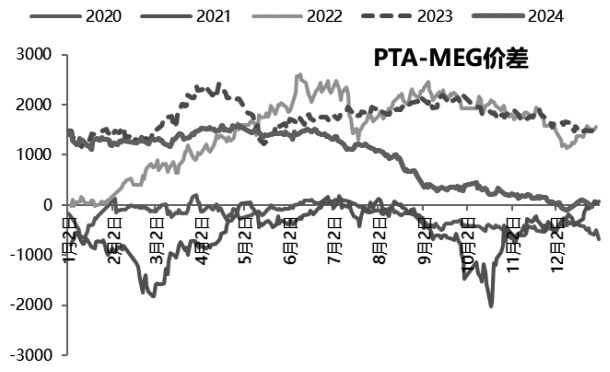

近年来,PTA与乙二醇的价差经历了显著波动。2020—2021年,受国内PX产能扩张及乙二醇行业利润压缩等因素影响,PTA与乙二醇价差维持偏低水平。然而,2022年下半年至2024年上半年,受俄乌冲突带动能源价格走高及乙二醇产能集中投产等多重因素影响,PTA与乙二醇价差维持高位。进入2024年,价差开始持续压缩,从1500元/吨降至100元/吨附近。

2024年价差压缩原因分析

2024年PTA与乙二醇价差持续压缩的原因主要包括供应增加、库存累积及成本端支撑转弱等。一方面,PTA新增产能显著,而乙二醇新增产能有限,导致PTA供应压力较大。另一方面,PTA供需格局偏宽松,整体库存累积,而乙二醇虽然国内产量增长,但进口量下降,港口低库存结构增加了其价格弹性。此外,受原油供需预期偏弱及PX加工费压缩等因素影响,PTA成本端支撑转弱,进一步加剧了价差的压缩。

2025年价差走势展望

展望2025年,PTA与乙二醇价差走势将受到多方面因素的影响。短期来看,虽然PTA供需预期偏弱,但成本端支撑有所转强。一方面,OPEC+延长减产及全球原油低库存对油价构成支撑;另一方面,PX加工费压缩至低位后存在修复预期。因此,预计上半年PTA与乙二醇价差可能有阶段性修复。然而,下半年随着PX新装置投产兑现及PTA供应压力持续存在,PTA成本重心可能转弱,价差仍有压缩风险。此外,乙二醇供需预期相对良好,价格支撑偏强,但上行空间受限。

综上所述,PTA与乙二醇的价差走势受到多方面因素的影响,未来市场将密切关注乙二醇和PX的驱动情况以及新装置投产进度等因素的变化。投资者应密切关注市场动态,合理把握投资机会。(图表来源:相关机构数据)

图为PTA和乙二醇价差走势(单位:元/吨)

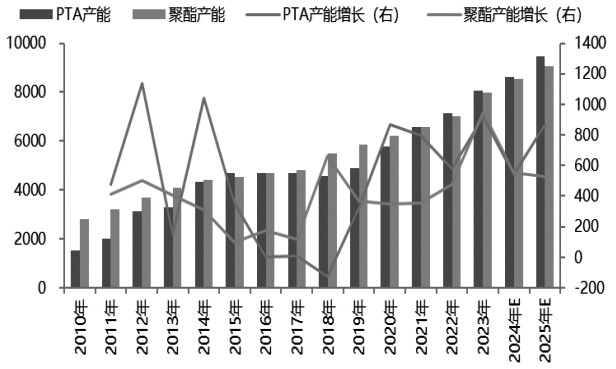

图为PTA和聚酯产能及增加情况(单位:万吨)

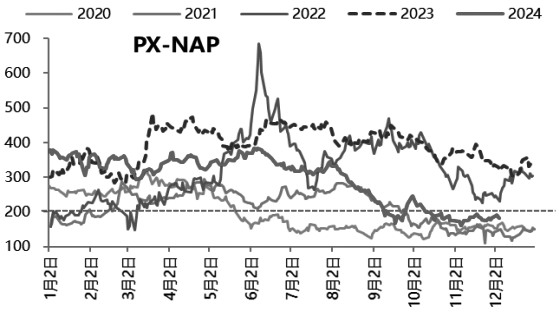

图为PX加工费走势(单位:美元/吨)

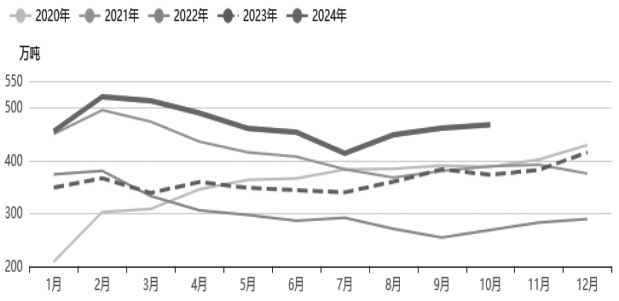

图为PTA社会库存走势(单位:万吨)

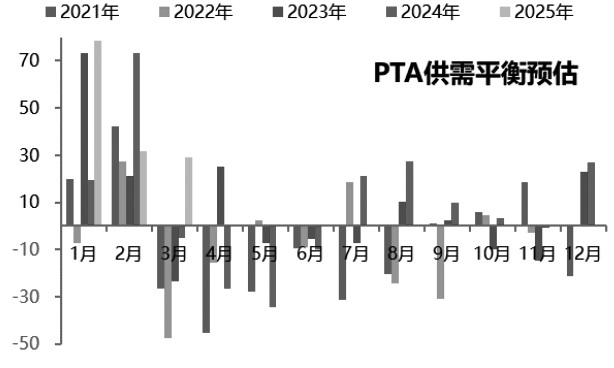

图为PTA供需平衡及预估(单位:万吨)

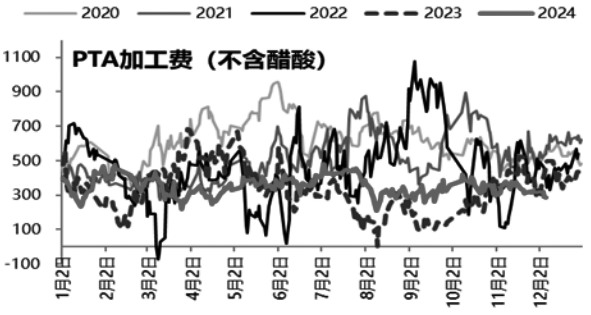

图为PTA加工差(单位:元/吨)

图为MEG和聚酯产能增长情况(单位:万吨)

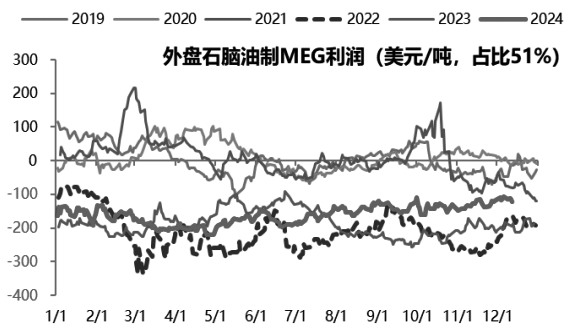

图为石脑油制MEG现金流(单位:美元/吨)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。