长周期下鸡蛋产能兑现节奏及未来展望

AI导读:

本文主要探讨长周期下鸡蛋产能兑现的节奏,预计2024年祖代引种量能满足2025年鸡苗供给,但2025年下半年可能存在供给过剩风险。

本文主要探讨长周期下鸡蛋产能兑现的节奏。从总量角度看,预计2024年的祖代引种量能满足2025年鸡苗供给的基准需求。产能兑现的节奏显示,潜在的供给大幅增加可能出现在2025年下半年,存在过剩风险,鸡蛋远月合约因此可能面临较大的向下计价弹性空间。估值角度显示,远月空头仍有计价空间,未来市场结构或将偏向弱远月。

祖代引种量满足扩繁需求,种源紧张2025年将缓解

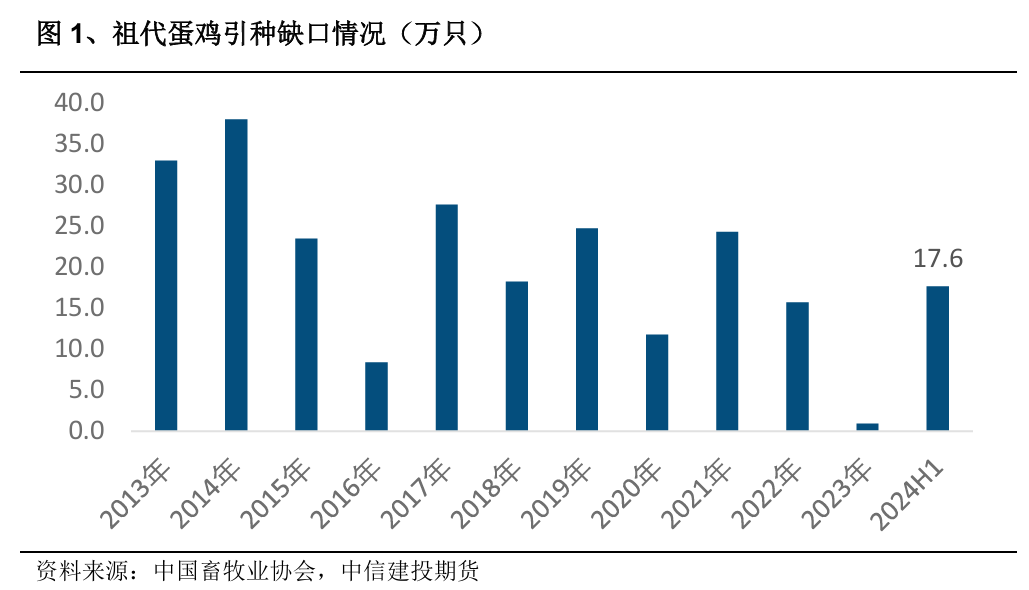

据中国畜牧业协会数据,2024年上半年祖代总引种量约为17.64万只。基于蛋鸡的扩繁能力,从祖代至父母代,再至商品代,扩繁系数约为1:4800。这意味着17.64万羽祖代可繁育约8467.2万羽商品代蛋鸡。考虑到国内近三年鸡苗年销售量约为10亿只,其中进口祖代鸡供应的鸡苗约占70%,因此,仅2024年上半年的祖代引种量便足以满足2025年的鸡苗供给基准需求。

产能兑现预计2025年下半年达高峰

蛋鸡从祖代至商品代开产的时间周期约为440天。祖代蛋种鸡至商品代蛋鸡出栏需经过多个阶段,包括祖代蛋种鸡开产、父母代鸡苗开产及商品代蛋鸡开产。基于2024年1月开始的假设,商品代鸡苗逐步兑现的节点约在2024年11月,而商品代开产时间约在2025年3月。然而,真实的供给兑现预计将在这些时间节点之后,2025年下半年可能成为供给矛盾较为突出的时期。

复盘与展望

过去三年的养殖盈利导致现阶段养殖补栏意向积极,鸡苗需求高涨。同时,由于2023年引种缺口,鸡苗供应减少,2024年下半年鸡苗价格出现明显上涨趋势。鸡苗采购情况显示,2024年新引种尚未形成大量实质性供应,多数鸡苗厂排单至3月份,少量至4月初。预计鸡苗厂产能将在2025年5、6月份后恢复,这与我们之前测算的祖代引种兑现节奏基本一致。展望2025年,基于2024年祖代引种量的判断,预计存栏和产蛋效率将上行,但过剩风险可能出现在2025年下半年,鸡蛋远月合约可能面临较大分歧。

(文章来源:中信建投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。