国债市场强势凸显避险属性,后续政策加码促债市发展

AI导读:

外部环境不确定性加剧,国内政策空窗期下,国债市场凸显避险属性,国债收益率持续下降。11月以来国债期货稳步上扬,市场对后续增量政策充满期待,不排除12月财政政策继续加码的可能。同时,外部环境变化也为国内流动性宽松提供窗口期。

外部环境不确定性加剧,国内政策空窗期下,权益市场动能疲软,债券避险属性显著,国债收益率持续下降。

11月以来,国债期货市场稳步上扬,四大主力品种合约相继触及阶段性高位,连30年期国债期货也填补9月下旬的缺口。国债市场的强势不仅受到风险偏好下降的影响,更有其内在逻辑的支撑。

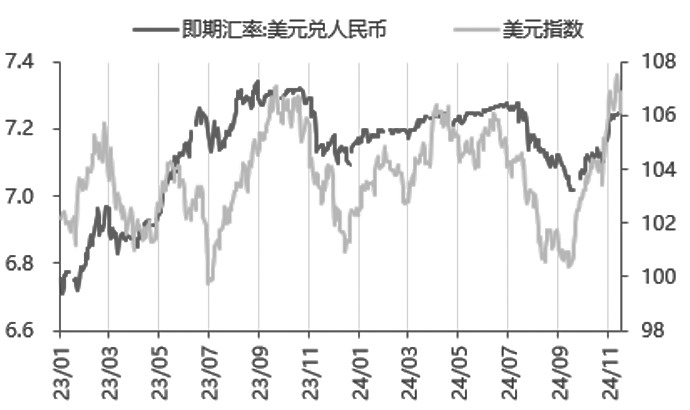

图为美元指数和美元兑人民币汇率走势(单位:点、元/美元),直观反映市场避险情绪。

特朗普胜选后,市场对贸易政策的担忧加剧,汇率变动尤为显著,11月下旬在岸人民币兑美元跌破7.25,跌幅超2%。同时,地缘政治局势也打压风险偏好。叠加国内政策空窗期,权益市场动力不足,债券成为避险首选,推动国债收益率下行,至11月27日,10年期国债现券收益率已跌至2.06%的低位。

11月债市上涨并非一帆风顺,地方化债带来的供给增量曾引发市场担忧。但央行加码公开市场投放,MLF续作规模超预期,缓解了供给压力,超长债补涨。此外,四季度政府债发行压力不大,加上特殊再融资债额度,供给规模与去年持平。

近期,稳增长政策预期升温。两家央企获批发行5000亿元稳增长扩投资专项债,支持“两重”“两新”项目投资,推动经济高质量发展。央企替代城投发行专项债提振市场信心,期待后续增量政策出台,12月财政政策可能继续加码。

自9月底政策“组合拳”出台后,市场共识转向“宽货币+宽信用”,但股债强弱切换存分歧。历史经验显示,“双宽”初期股债双牛,后期分化。宽信用周期中,债市逆转需基本面超预期改善或货币政策回归常态化。例如,2014年8月和2019年1月的宽信用周期,分别表现为股市转熊、债市长牛和股市走强、债市走弱。

图为中国国债收益率走势(单位:%),显示国债收益率持续下降的趋势。

展望未来,外部环境不确定性增加,国内政策拉动内需迫切,后续政策加码促消费是大概率事件。但信用扩张面临约束,货币政策将积极发力降成本,促进信用扩张。外部环境方面,美联储2025年上半年降息概率大,特朗普推升通胀政策下半年落地可能性大。因此,2024年底至2025年初是流动性宽松的窗口期。

在国债收益率曲线平坦的情况下,调降政策利率是有效操作,预计2025年中国经济修复,10年期国债收益率波动区间为1.7%~2.2%。基于国内外政策节奏,2024年末至2025年一季度利率下行趋势确定。部分投资者已抢配国债,新一轮上涨行情正在酝酿。

(作者单位:一德期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。