煤焦冬储市场供需分析与价格展望

AI导读:

本文分析了今年煤焦冬储期间的供需特点,包括焦煤高供应、上下游库存分化等,并预测了焦煤、焦炭价格的涨幅。同时,文章还探讨了冬储补库的必要性、历年冬储情况对比及今年预估。

今年冬储期间,煤焦市场展现出独特的供需态势:焦煤供应充足(国产与进口并进),上游及中游库存高企(涵盖煤矿、港口、口岸及贸易商),而下游库存维持常态低位。当前需求稳定,但存在见顶隐忧;焦炭利润尚好,供应偏高,上下游库存中性,贸易商及下游对后市持谨慎态度,冬储意愿偏低。

预计焦煤价格在冬储期间将上涨100-150元/吨,焦炭价格则有望经历三轮上涨,累计涨幅达150-165元/吨。

一、煤焦冬储补库的必要性分析

钢厂及焦化厂在春节前会进行硬性补库,这一行为通常发生在每年11月至次年1月。由于春节期间部分煤矿停产,而焦钢企业需连续生产,因此提前储备焦煤库存成为必要。此外,冬季极端天气可能影响运输效率,促使企业无论利润如何都会进行一定程度的补库,但力度因企业而异。这种短期集中补库行为对价格上涨具有推动作用,而当库存补至较高水平后,价格将有所回落。

补库前焦钢企业的库存水平、补库力度、下游需求及利润水平等因素,均对煤焦价格产生规律性影响。

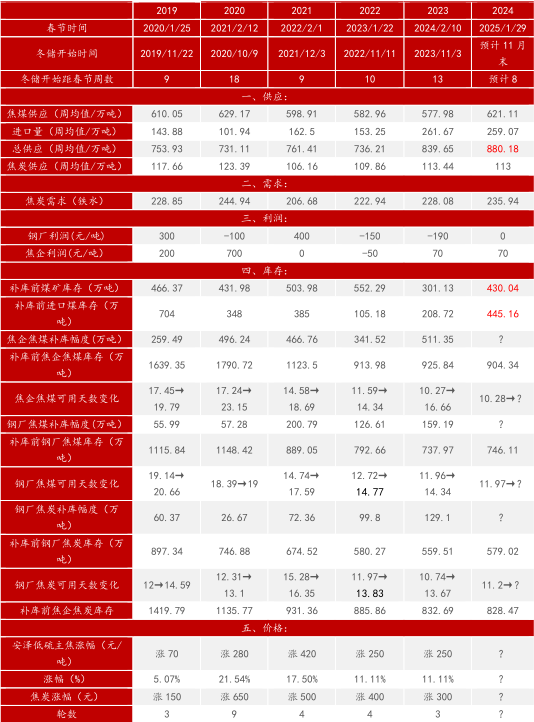

二、历年冬储情况对比与今年预估

资料来源:钢联资讯、一德期货黑色事业部

今年煤焦市场呈现不同以往的特点。上半年受安监政策影响,国内产量同比下滑明显,尽管下半年加速复产,但产量仍低于去年同期水平。山西省统计局数据显示,2023年1-10月原煤产量为11.28亿吨,而2024年同期仅为10.45亿吨。根据山西省政府的工作方案,若要实现全年13亿吨的产量目标,11-12月需增产15.3%,国内煤矿高供应或将持续。

蒙煤方面,日均通车量维持高位,但冬季极端天气可能导致通车量减少。进口海运煤方面,受国内煤价大幅走弱影响,进口利润倒挂,预计12月至明年1月进口煤供应将下滑。

今年冬储期间,煤焦市场供需特点依旧为焦煤高供应、上下游库存分化。从利润角度看,钢厂及焦化利润水平偏低,不支持大幅复产;从时间周期来看,终端开始少量增库,但大规模冬储意愿不高;从累库幅度判断,焦企及钢厂计划于11月底至12月初开始补库,预计补库周期为8周左右,焦炭涨幅约150元/吨。

此外,由于春节假期较往年增加1天,焦企、钢厂对焦煤及焦炭的可用天数均有所增加,预计焦企补焦煤450万吨,钢厂补焦煤120万吨,补焦炭100万吨左右。

目前,多数煤种已跌破年内低点,部分高价煤种仍有下跌空间。但下游贸易商及终端对超跌煤种有轮库及抄底意愿,部分煤种价格已现底部支撑,止跌迹象明显。综合判断,今年冬储期间焦煤、焦炭价格涨幅符合预期。

(文章来源:一德期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。