震荡市博弈、存款降息与‘高市交易’新形态解析

AI导读:

震荡市中债市行情复杂,机构建议波段操作,10Y国债区间或震荡。中小银行密集下调存款利率,净息差压力凸显。高市早苗政策预期催生‘高市交易’新形态,日股上涨但行情持续性存疑。

AI摘要:震荡市中单边行情落幕,机构建议波段操作并预计10Y国债区间震荡(1.65%-1.80%),交易盘需谨慎择时。中小银行密集下调存款利率,净息差压力与资产端收益承压是主因,后续或现存款降息潮。高市早苗政策预期催生‘高市交易’新形态,日股上涨、日元走弱,结构性改革与内需板块受关注,但行情持续性存疑。国债期货市场波动牵动投资神经。

(数据来源:Choice)

行情回顾:截至昨日18点,利率市场收益率多数下行,1Y国债上行0.25bp至1.47%,3Y国债下行0.25bp至1.53%,5Y国债下行1.15bp至1.58%,10Y国债下行1.05bp至1.76%,30Y国债下行1.4bp至2.07%,10Y国开下行1.9bp至1.90%。信用市场收益率多数下行,2Y期AAA信用债上行1bp至1.74%,3Y期AAA信用债下行1bp至1.96%,5Y期AAA信用债下行1bp至2.10%。转债方面,中证转债指数昨日收盘报479点,收涨0.99%。

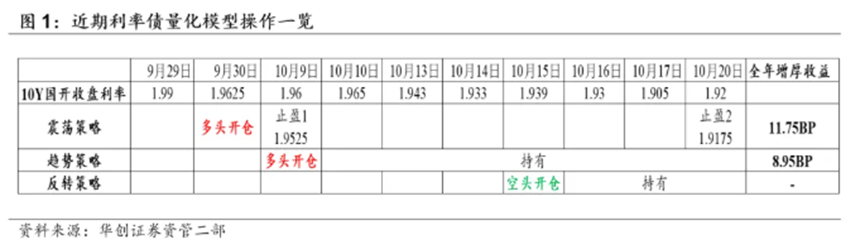

1、震荡市博弈局

华创证券资管二部总经理屈庆

今年以来,债市行情日趋复杂化,单边多头趋势走向尾声,边际交易资金主导下多空转换快。往后看,债券市场或保持震荡市特征,结构变形丰富,量化模型迎来舒适区。利差、换券等结构性交易机会稍纵即逝,精细化择时操作成超额收益关键方向。

中信建投证券固收首席分析师曾羽

预计本轮收益率修复已近尾声,建议逢涨止盈。四季度债市或进入混沌期,新交易重点未现,10Y国债或在1.65%至1.80%间运行,维持震荡市思路波段操作。需跟踪中美谈判、国内刺激政策、A股走势,做多做空空间均有限。

华西证券首席经济学家刘郁

短期基本面或非定价主线,宽货币预期缺乏升温契机,利率下行动力不足。四季度风险偏好压制或缓和,债市回归区间震荡,若经济数据放缓,年末债券配置或现抢跑。

中信证券首席经济学家明明

基本面、流动性与货政态度利多债市,债市情绪最悲观期或已过,市场正重新选方向,但成交缩量暗示利率下行难顺畅。建议交易盘积极但谨慎持券,配置盘维持中性,等市场明确信号。

2、存款降息潮来袭

近日,多家中小银行加快存款降息步伐。10月以来,平阳浦发村镇银行、福建华通银行、辉县珠江村镇银行等下调利率,部分产品降幅达80基点。

中国地方金融研究院研究员莫开伟

中小银行下调存款利率利于改善经营生态,对防范银行业风险有积极推动。此举与经济现实相关,非偶然现象。

苏商银行特约研究员武泽伟

中小银行密集下调存款利率是利率市场化必然现象。银行贷款利率走低使净息差压力加大,中小银行客户基础薄弱,下调利率以缓解负债成本。

开源证券银行业首席分析师刘呈祥

存款定价变化有优化负债结构考虑。2025年高息长定存到期多,息差压力大,银行引导存款短期化,避免降息中吸收过多长期存款。

3、‘高市交易’新形态

野村证券策略师 Naka Matsuzawa

市场对高市早苗预期变化深刻,‘高市交易’演变为新形态。新预期建立在对‘稳定政府’和‘经济结构性改革’希望上,关注点转向内需股票。但兴奋情绪难无限持续,无大规模通货再膨胀措施下,支撑高估值不易。

Marlborough投资经理 James Athey

新联合政府非‘绿灯’,高市早苗推行‘大规模扩张议程’能力受限,不应期待‘高市交易’现显著第二波行情。

富达国际日本投资主管 Miyuki Kashima

日本市场前景乐观,虽可能短期受美国贸易政策等波动,但日企盈利增长等中期因素描绘乐观前景。在全球不确定性背景下,日本市场有望凭借基本面等脱颖而出,为投资者提供韧性及上升潜力。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。