LPG深加工产业链5月展望:成本压力持续,深加工装置负荷或下降

AI导读:

4月LPG深加工产业链下游产品受多重利空因素影响表现疲软,5月成本面有望继续施压,深加工装置负荷或继续下降。整体市场供强需弱,部分产品价格同比跌幅显著,行业盈利受拖。

新华财经北京5月12日电 4月LPG深加工产业链下游产品表现疲软,主要受原油下行、供应增量、终端需求不振及出口受阻等多重利空因素影响,部分产品通过减产调节供应实现阶段性企稳。5月,成本面有望继续施压,深加工装置负荷或继续下降。

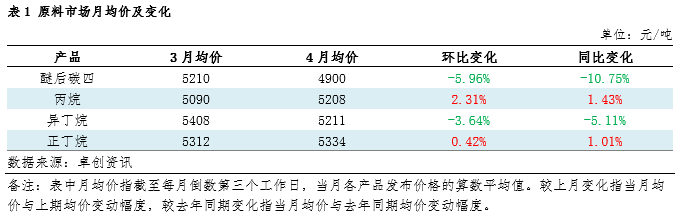

LPG原料气多空交织,先涨后跌

4月LPG深加工产业链中原料气市场多空交织,呈现“先涨后跌”趋势。国际原油震荡及中美关税政策扰动贯穿全月,初期提振市场情绪,中旬后因成本塌陷与需求疲软主导下行。深加工下游持续亏损,装置降负,原料消耗减少,价格承压。丙烷受关税政策冲击最直接;异丁烷供应波动大,但下游表现疲弱;正丁烷因混丁企业惜售致价格冲高,但下游亏损引发需求反噬;醚后C4跌势明显。

原油波动,深加工下游价格承压

4月中国LPG深加工下游产品价格普遍下跌,受国际油价波动、供需矛盾加剧及需求疲软影响。国际油价深跌,调油原料行情偏弱,MTBE出口套利窗口关闭。化工品市场也受原油下跌影响,采购不畅。丙烯新增产能投产,下游需求观望。顺酐价格下跌后反弹。整体来看,LPG深加工产品市场供强需弱,部分产品价格同比跌幅显著。

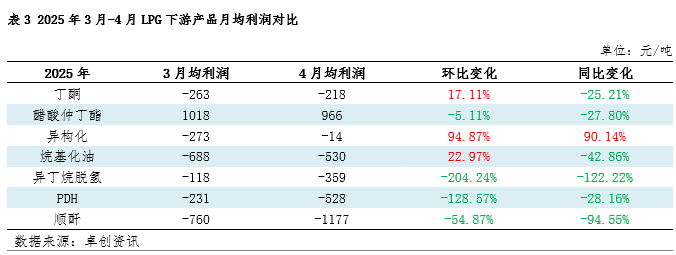

成本高压及供需失衡,行业盈利受拖

4月份,LPG深加工产业链利润差异大。异构化环比增长,但仍亏损。异丁烷脱氢、PDH和顺酐利润情况偏弱,亏损加剧。主要原因为成本端受国际原油价格震荡及中美关税政策扰动,需求端持续疲软,供应端新增产能投产及装置复产加剧市场过剩。

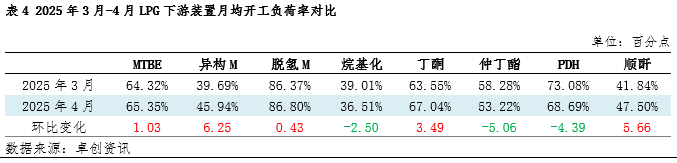

利润不足,负荷被动下降

LPG下游装置开工负荷率环比窄幅波动,但整体持续下降。深加工装置因原料成本高企与终端产品价格疲软,企业降负甚至停工避险。尤其是烷基化、脱氢、PDH等工艺亏损加剧,开工负荷率显著下降。同时,供应端新增产能及装置复产也影响部分装置开工。

展望后市,5月LPG原料气预计偏弱震荡,成本端受国际原油下跌及贸易战宏观利空压制,需求受局部停工、采购谨慎限制。下游产品行情仍面临较大压力,但因装置检修或停工导致供应收缩,或能支撑部分产品短期反弹。

综合考虑生产及上下游价格变化,预计5月LPG深加工产业链装置利润多数维持亏损,开工负荷下降,其中PDH装置或进入检修季,顺酐装置存扩能预期,MTBE、烷基化装置或进一步降负。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。