3月民用气市场供需矛盾或缓解,价格有望迎来转机

AI导读:

2月份民用气市场受基本面影响价格走低。展望3月,供应缩减与化工需求增长或缓解供需矛盾,价格有望迎来转机。未来需关注国内供应及化工需求变化,预计3月份液化气价格将好转。

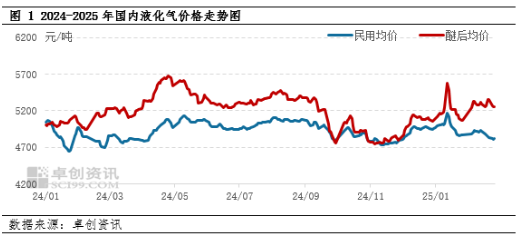

供需矛盾持续困扰国内2月份民用气市场。基本面因素导致民用气价格在春节后出现短暂反弹,但随后再次走弱,价格甚至跌破春节前水平。截至2月26日,国内民用气价格已跌至4826元/吨,较1月底下跌41元/吨。

展望3月份,供应缩减与化工需求增长的双重驱动下,国内民用气市场供需矛盾有望缓解,价格或将迎来转机。

具体来看,2月份,尽管部分地区如山东因检修及政策原因出现供应减少,日度商品量下降约700吨,但全国液化气商品量整体减量并不显著。同时,2023年以来,国内液化气燃烧需求明显下降,特别是在2月份市场利好不足、原油价格下跌以及燃烧需求由旺季转向淡季的背景下,需求愈发疲软。

未来,燃烧需求减少的趋势难以改变,且随着气温回升,需求或进一步下降。因此,市场好转的希望主要寄托于供应减量与化工需求的好转。目前,这两方面因素正在逐步酝酿和积聚。

从供应端来看,国内检修季将于3月份逐步展开。预计3-5月份,国内将有2000吨/日的长期供应损失量,短时间或超4000吨/日。检修装置主要集中在东部地区,将对市场产生明显提振作用。

从需求端来看,化工需求方面,醚后碳四供应已相对紧张,而PDH及乙烯装置对液化气尤其是进口丙烷的需求稳中有升。2月份,国内PDH装置开工率维持在70-75%之间,需求平稳且产能近期有所增加。

乙烯需求方面,液化气相较于石脑油展现出一定的经济性优势。近期,部分以进口液化气为原料的企业进口量稳中有升,而部分以国内液化气为原料的企业也有增加。如中韩石化新增一台轻烃炉,计划外采部分丙烷资源。

综合来看,未来化工需求的增长将对国内及国际LPG市场产生不同程度提振。加之国家政策带动相关化工品需求增加,未来该部分市场需求或相对稳定。

总体而言,未来需关注国内供应变化及化工需求增长。这两方面因素将导致国内民用液化气商品量缩减,进而支撑国际市场及国内进口企业成本,从而提振国内民用气价格。预计3月份国内液化气价格将出现一定程度好转。

(作者:吴国栋,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。