生猪周期底层逻辑及2025年生猪产能前瞻

AI导读:

本文探讨了生猪周期的底层逻辑,包括养殖利润波动、产能调节决策、供需错配循环等。同时,分析了理论滞后性与实际验证的关系,以及2025年生猪产能变化前瞻,预计全年能繁存栏量将维持在4000-4100万头区间。

一、生猪周期的底层逻辑

基于生猪养殖周期和价格信号传导规律,能繁母猪存栏变化的核心逻辑链条可归纳为:养殖利润波动→产能调节决策(补栏/淘汰)→能繁母猪存栏量变化→仔猪供给→未来生猪供给调整→价格周期性波动。生猪周期的本质是能繁母猪存栏量与生猪价格之间的滞后性传导,其根源在于生猪生产的长周期特性与供需错配。具体表现为:

1、生产周期链条。从能繁母猪补栏到商品猪出栏需经历10-13个月完整周期,包括后备母猪培育(7-8个月)→配种妊娠(4个月)→仔猪育肥(6-7个月)。生猪养殖行业这一特性,使得生猪价格往往受到供需关系的影响。

2、价格信号滞后。当猪价上涨时,养殖户补栏能繁母猪的决策需10个月以上才能转化为生猪供给增量;反之,猪价下跌时,产能淘汰的效应同样滞后。

3、供需错配循环。能繁母猪存栏量的增减直接决定未来生猪供给,但市场供需关系的变化因生产周期而滞后,形成“供过于求→价格下跌→产能出清→供不应求→价格上涨→产能扩张”的循环。

猪周期的核心矛盾是生产周期刚性与价格信号弹性的冲突。能繁母猪存栏量作为“慢变量”,通过10-13个月的滞后期主导生猪供给,而市场需求的“快变量”变化,如消费淡旺季、替代品价格等则加剧了价格波动。未来,随着规模化占比提升,周期振幅可能收窄,但滞后性传导机制仍将长期存在。

当前市场主要矛盾在于,能繁母猪存栏偏高与2025年猪价下行压力并存,在产能并未出现明显去化的格局下,进一步的驱动依赖产业博弈的结果。

二、理论滞后性与实际验证

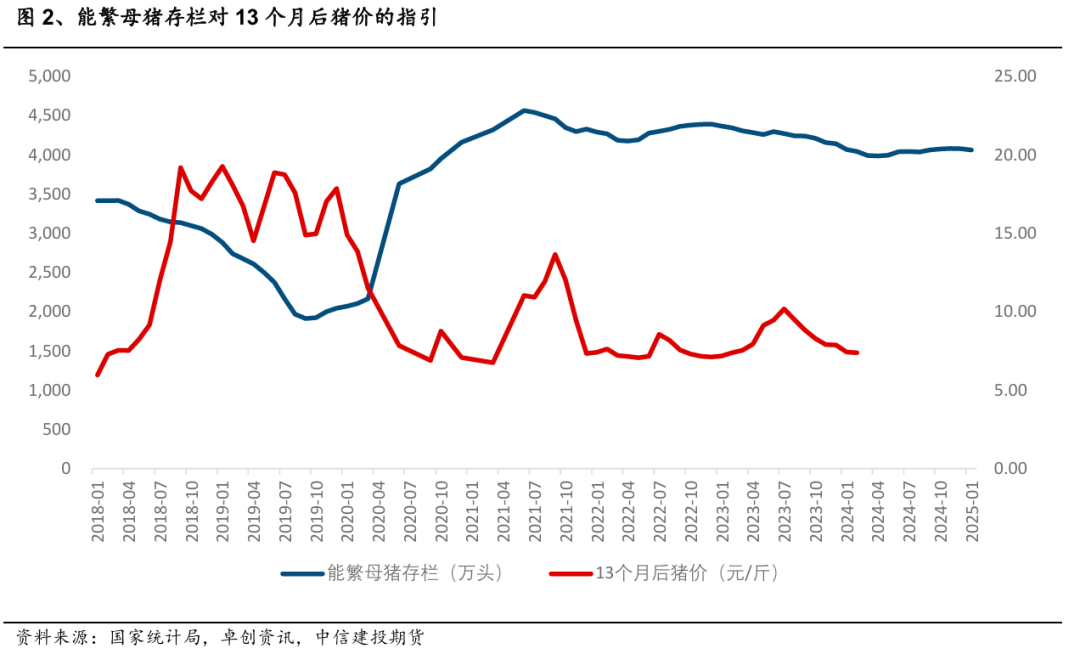

根据养殖理论传导周期测算,从能繁母猪补栏到商品猪出栏,需经历完整的生产链条:后备母猪培育(7-8个月)→ 配种妊娠(4个月)→ 仔猪育肥(6-7个月)。因此,理论上能繁母猪存栏量的变化会在10-13个月后反映到生猪供给和价格上。生猪价格的变化,是生猪市场供需关系的直接体现。

通过历史数据测算,能繁母猪存栏量与13个月后的生猪价格呈现显著负相关(相关系数r=-0.75),强于10-15个月的其他区间。近几轮能繁母猪去化的典型周期为:

1、2019年非洲猪瘟导致能繁母猪存栏下降,能繁母猪快速去化,累计降幅超35%,形成超级猪周期。

2、2021年三季度到2022年一季末,能繁母猪累计降幅约8.5%,引发22年下半年涨价行情。

3、2022年12月到2024年4月低点,能繁母猪累计降幅约9.2%,迎来24年下半年高养殖利润行情。

从历史复盘来看,每轮能繁去化幅度均在8%以上,8%~10%的去化足以支撑新的一轮涨价行情。但养殖技术进步,如MSY值提升,可能缩短或延长传导时间。例如,2015年后因MSY值提升,10个月的滞后性被弱化,实际传导延长至13个月。

阶段性价格拐点的验证经验。(1)能繁存栏拐点与猪价拐点的滞后关系。能繁母猪存栏见底后约4个月,生猪价格通常见顶;反之,存栏见顶后4个月左右猪价见底。历史数据显示,最短延迟1个月(极端事件驱动),最长延迟8个月(产能调整缓慢),但4个月是常见周期。(2)季节性与周期叠加。猪价低点多出现在4月淡季,而能繁存栏调整通常在Q1-Q2完成,进一步强化13个月的滞后性传导。

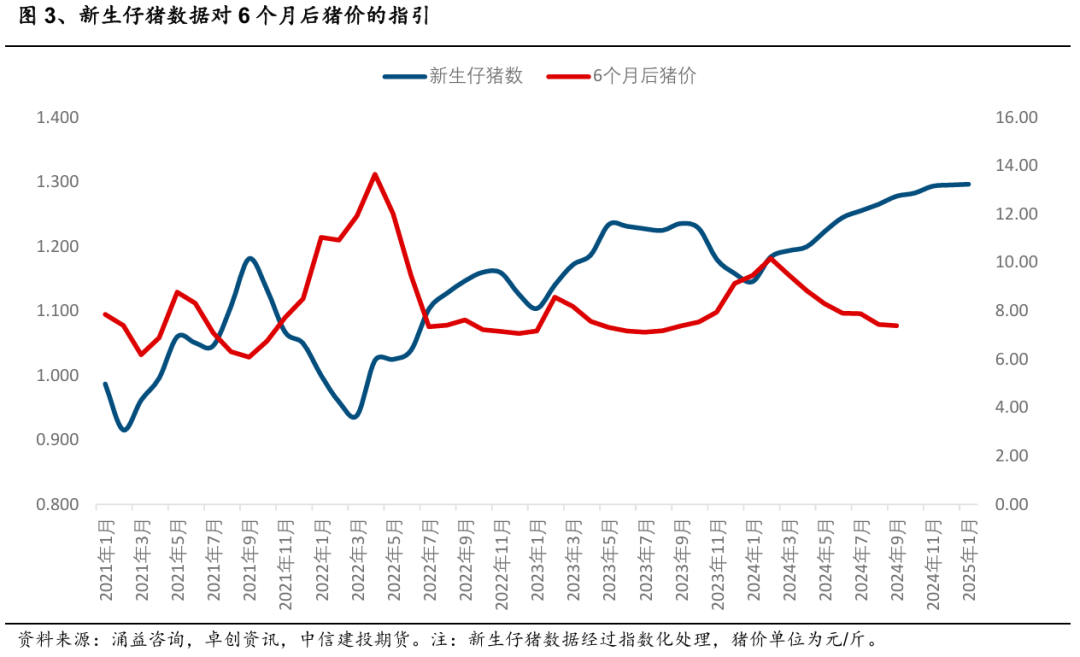

从新生仔猪到商品猪出栏,需经历完整的育肥阶段,通常需要6个月。例如,2024年2月的新生仔猪低谷对应8月的生猪出栏量最低点,推动猪价达到阶段性高点。

生产效率与出栏节奏。养殖技术进步,如育肥速度加快,可能缩短周期,但实际中仍以6个月为主流。(1)压栏或提前出栏导致出栏节奏改变。例如,2022年部分养殖户因看涨后市压栏,导致实际出栏时间偏离理论周期。(2)季节性补栏与需求波动。2-3月为仔猪补栏旺季,对应中秋、国庆6-7个月后的消费旺季出栏,推动仔猪价格阶段性上涨。

三、2025年生猪产能变化前瞻

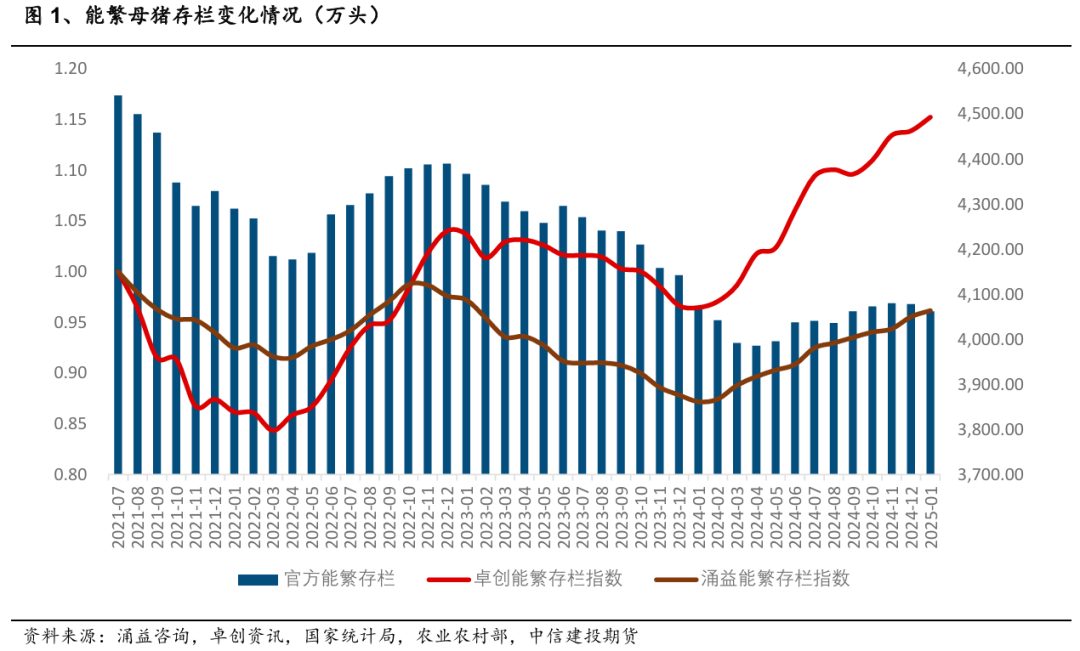

当前能繁母猪存栏量仍超正常保有量,截至2025年1月,全国能繁母猪存栏量为4062万头,虽环比小幅下降,但同比仍增长0.8%,达到官方设定的正常保有量(3900万头)的104.1%,接近绿色合理区间上限(105%)。在自繁自养与外销仔猪均有利润的背景下,产能扩张与结构调整并行或是2025年的主要基调。

(1)生猪头部企业逆势扩产延续,温氏、神农、正邦等集团猪企2025年出栏目标较2024年继续增长,规模化养殖占比进一步提升。(2)低效产能淘汰加速。政策引导下,行业通过淘汰低产母猪和弱仔猪优化产能结构,但散户退出速度放缓,成本优势仍存。

2025年能繁母猪存栏预计将呈现“先稳后升”的格局:上半年受利润收缩和季节性因素压制,存栏或小幅调整;下半年若猪价反弹叠加成本优化,规模化企业主导的产能扩张可能重启。预计全年能繁存栏量维持在4000-4100万头区间,同比波动幅度不超过3%,但仍高于供需平衡水平。

(文章来源:中信建投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。