生猪价格波动分析:养殖工业化新时代下的短中长期走势

AI导读:

本文分析了在资金和技术的加持下,我国养殖业进入养殖工业化新时代后,猪周期的变化及猪价波动的主要驱动因素,从宏观逻辑、产业逻辑和供需逻辑三个维度探讨了生猪价格的短中长期走势。

近年来,在资金和技术的加持下,我国养殖业已迈入养殖工业化新时代,猪周期也从传统的供给变化引发的价格波动大周期,转变为季节性需求及疫病因素引发的价格波动小周期。

本文将从宏观逻辑、产业逻辑和供需逻辑三个维度,深入探讨猪价波动的主要驱动因素及短中长期走势。

图为河南生猪出场价格

宏观逻辑上,投资者需密切关注全球主要经济体的货币政策动态及我国CPI走势。

产业逻辑方面,非洲猪瘟后疫病常态化,被动去产能引发猪价阶段性波动,波动周期缩短、频率加快。养殖端,规模化进程持续,低成本、资金状况良好的企业继续提高产能利用率、扩大市场份额,2025年全国市场占有率领先的养殖集团出栏计划同比仍将增加。

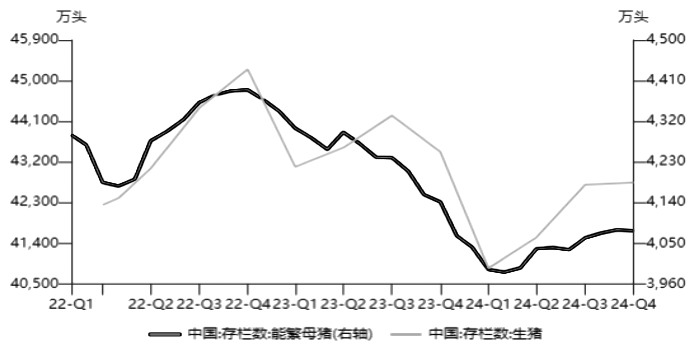

供需逻辑上,生猪供给仍为价格主导因素。排除冬季疾病影响,2025年生猪供给进入上升周期。农业农村部数据显示,2024年母猪存栏量逐月递增,2025年1月同比仍增加0.8%,达到正常保有量的104.1%。因此,预计2025年3—9月生猪出栏量将逐月递增。

图为能繁母猪存栏量及生猪存栏量

从月度新生仔猪数量看,2024年3月起新生仔猪数量环比增长,2024年6月至9月全国规模养殖场月度新生仔猪数量持续超过4000万头。农业农村部数据显示,2025年1月全国新生仔猪数量同比增加2.5%。这意味着2025年年中生猪供给仍将高于2024年同期。

肥标价差扩大下,春节后生猪出栏体重明显抬升。卓创资讯数据显示,截至2月24日,肥标价差为1.12元/公斤。预计生猪出栏体重将维持高位。

短期内,生猪市场阶段性供强需弱格局将持续。但肥标价差较高,局部二次育肥进场会截流部分猪源,短期猪价下跌空间有限。中期看,今年上半年生猪供给量预计明显增加。长期看,能繁母猪存栏量仍高于正常水平,预计全年生猪销售均价在14元/公斤左右。

在明确看到去产能迹象前,操作上建议逢高做空。养殖企业可根据自身成本,通过卖出套保操作锁定利润。投资者需关注肥标价差、仔猪补栏情绪、二育补栏力度及集团场出栏节奏等因素。(作者单位:格林大华期货)生猪价格、生猪产能、养殖工业化、肥标价差等关键词值得关注。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。