二季度鸡蛋市场供需矛盾加剧,蛋价或创新低

AI导读:

二季度鸡蛋市场受需求波动影响,预计蛋价将呈现先跌后涨再跌的趋势。供应量持续增加,需求提振有限,市场供需矛盾加剧,蛋价或跌至3元/斤以下,6月下旬可能创新低至2.70-2.80元/斤。

受需求先强后弱的影响,一季度国内蛋价呈高位回落的走势,多数时间处于近三年低位。展望二季度鸡蛋市场,需求波动将再次主导蛋价,预计呈现先跌后涨再跌的趋势,特别是6月份,随着供需矛盾的进一步加剧,蛋价或将跌至3元/斤以下的年内最低水平。

一季度蛋价高开低走

一季度鸡蛋价格从高位下滑,春节期间跌势尤为明显,节后价格持续低迷。根据卓创资讯监测数据,截至3月25日,一季度主产区鸡蛋均价为3.59元/斤,环比跌20.22%,同比跌1.91%。高供应量导致蛋价整体处于近年低位,而需求波动则成为主导蛋价涨跌的关键因素。

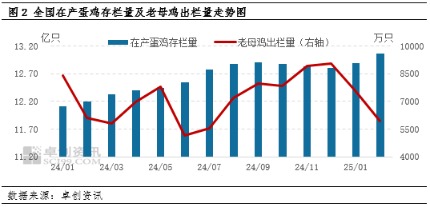

一方面,鸡蛋供应量持续增加。新开产蛋鸡数量增多,尽管春节前养殖单位积极出栏大日龄蛋鸡,但春节后老母鸡出栏量减少,导致在产蛋鸡存栏量持续上升,截至2月末已突破13亿只。充足的供应量使得一季度蛋价多数时间处于近三年最低值。

另一方面,市场需求先强后弱。春节期间市场需求旺盛,但春节后逐渐减弱。春节期间销区休市,内销减弱,市场需求明显下降。节后补货需求短暂回升,但终端需求低迷,市场供需矛盾突出,导致蛋价跌至低位。尽管低价激发下游采购积极性,但终端环节持续低迷,市场供需矛盾依然严峻。

二季度鸡蛋价格波动仍将跟随需求变化

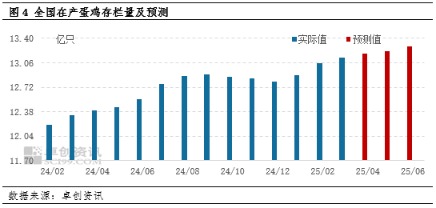

二季度鸡蛋市场供应量将持续增加,预计4-6月产蛋鸡存栏量环比增幅分别为0.46%、0.23%、0.53%,6月份将增至13.3亿只左右,供应压力持续增加。需求方面,或呈减-增-减趋势。4月初受清明节提振,需求尚可,但清明后需求低迷,随着气温升高,鸡蛋存储时间缩短,下游采购谨慎。5月初受劳动节拉动,需求或有所提升,但5月中旬后需求再次下降,6月份进入传统淡季,需求将进一步下滑。

综合来看,二季度鸡蛋供应量持续增加,需求提振有限,市场供需矛盾加剧,蛋价或再创新低。4月份后市场需求减弱,叠加供应增加,蛋价或将弱势走低,全国均价或跌至3元/斤左右。5月上旬市场需求或有好转,或拉动蛋价回升,但涨幅有限。预计6月下旬蛋价将跌至2.70-2.80元/斤。

(作者:刘梅,卓创资讯分析师)(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。