焦炭铁矿石降价,结构钢市场趋弱运行

AI导读:

6月6日焦炭市场第三轮降价落地,铁矿石价格延续趋弱运行,结构钢成本继续回落,利润维持高位。但供强需弱局面暂未改观,淡季效应趋强,成本缺乏支撑,市场预期仍偏弱势。预计结构钢市场将继续趋弱运行。

6月6日,焦炭市场迎来第三轮降价,铁矿石价格也延续弱势运行,导致结构钢成本继续回落,利润维持高位。当前,结构钢市场供强需弱局面暂未改变,淡季效应愈发明显,成本支撑不足,市场预期依然偏弱势。

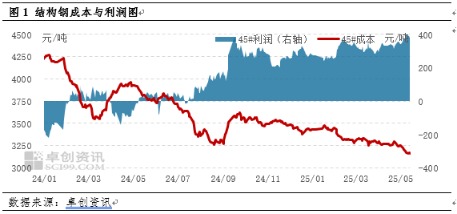

焦炭降价持续,结构钢利润维持高位

近期,焦炭市场供需关系宽松,自6月6日0时起,主流钢厂陆续执行70-75元/吨的下调政策。自5月中旬以来,焦炭已累计下调三轮,共计170-185元/吨。与此同时,铁矿石价格也稳中趋弱,日照港PB粉矿价格较上周同期下调5元/吨,跌幅达0.7%。受此影响,结构钢价格与成本均有所回落。本周,结构钢市场稳中趋弱,观望情绪浓厚。具体来看,45#50mm结构钢本周均价为3557.35元/吨,较上期价格下调21.16元/吨,跌幅0.59%。

截至6月9日,结构钢45#50mm(长流程)中小生产企业成本为3163.0元/吨,较6月初下降24.5元/吨,跌幅0.1%。由于成本降幅小于结构钢价格降幅,因此利润水平有所增加。目前,45#50mm(长流程)中小生产企业利润为396.8元/吨,较6月初增加20.3元/吨,涨幅达5.1%。短期内,原料焦炭与铁矿石基本面缺乏支撑,预计将继续偏弱运行,结构钢成本仍有下行空间,利润水平有望继续维持高位。

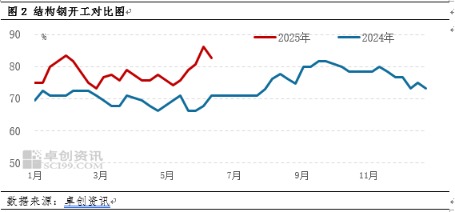

结构钢开工维持高位,成交略有好转

目前,结构钢供应依然充足。全国32家优特钢样本企业的58条轧线中,共有10条产线处于检修或停产、换产状态,较上期增加2条,轧线总开工率为82.76%,较5月初下降6.95个百分点。从轧线开工情况来看,由于结构钢利润良好,企业开工较上月明显增加,整体维持高位。

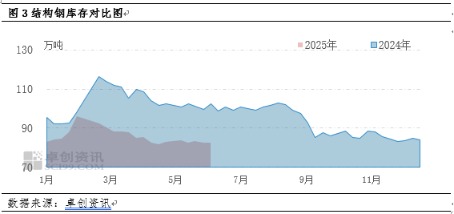

成交方面略有好转。截至6月6日,本周国内特钢市场日均成交量为2.91万吨,与5月初基本持平。全国32家优特钢样本企业的棒材总库存为82.46万吨,较5月初增加0.46万吨,增幅0.56%。虽然库存较上期稳中略增,但从同期水平来看,库存仍处于较低位置,供需压力小于去年同期。

汽车行业数据良好,支撑结构钢需求

5月28日,乘联分会发布数据显示,5月1-25日全国乘用车市场零售量为135.8万辆,同比去年5月同期增长16%,较上月同期增长9%。今年以来累计零售量为823万辆,同比增长9%。同时,全国乘用车厂商批发量为138.9万辆,同比去年5月同期增长17%,较上月同期下降1%。今年以来累计批发量为985.8万辆,同比增长12%。

在国家促消费政策和多省市地方政策的共同推动下,春季车展线下活动将全面活跃市场气氛并加速聚拢人气。4月的新品上市活跃,厂商推出“一口价”策略、“0息”购车金融方案等一系列促销优惠活动。虽然近期终端智能辅助驾驶推广对销量拉动效果一般,但各家为了抢抓以旧换新政策机会,纷纷推出厂商端的置换、报废补贴,取得了良好效果。汽车行业数据的良好表现,为结构钢需求提供了有力支撑。

宏观不确定因素较多,价格稳中偏弱运行

期货钢价在短暂触底反弹后,缺乏后续回升动力,预计将以震荡运行为主。从供需面来看,6月钢厂检修计划增多,结构钢产量预计小幅回落。从成本面来看,焦炭本周执行第三轮降价,铁矿石价格稳中趋弱,结构钢成本缺乏支撑。从宏观方面来看,市场仍存在相对不确定因素,后续仍需密切关注宏观消息。

综合来看,基本面无明显改观,淡季效应愈发明显。预计结构钢市场将继续趋弱运行,45#50mm均价或处于3510-3540元/吨之间,降幅为10-20元/吨。

(作者:傅高一,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。