铁矿石坚挺双焦走弱,供给端差异成主因

AI导读:

春节后铁矿石市场表现坚挺,但双焦走势偏弱。原因在于焦煤矿山快速复产,供给端大幅增加,而需求端恢复缓慢。相比之下,铁矿石受澳洲飓风影响发运量下滑,导致两者走势迥异。

春节后,铁矿石市场表现坚挺,但双焦走势却偏弱。同为炼钢原料的它们,为何走势大相径庭?虽然铁矿石和双焦的需求端情况相似,均取决于钢厂的铁水产量,但两者在供给端的差异却十分显著。焦煤矿山在节后迅速复产,据钢联数据显示,全国523家炼焦煤矿山的核定产能利用率从节后首周的51.7%快速提升至当前的83.2%,环比增加31.5个百分点;原煤日均产量从116.4万吨回升至187.5万吨,环比增加71.1万吨,国内煤矿供给持续强劲。

进口煤方面,节后甘其毛都口岸蒙煤的日度通关量重回千车左右的高位,蒙煤口岸库存再度累积。2月17日,蒙古总理宣布,到2025年该国煤炭出口量将从原计划的8700万吨增至1亿吨,其中炼焦煤预计增量约1200万吨。这一增量预计将持续冲击国内煤价。

需求端方面,受利润因素影响,钢厂复产进度缓慢,铁水产量不增反降,从节后首周的228.44万吨减少至227.51万吨。供给快速增长,而需求恢复缓慢,供需差异导致双焦出现明显过剩。

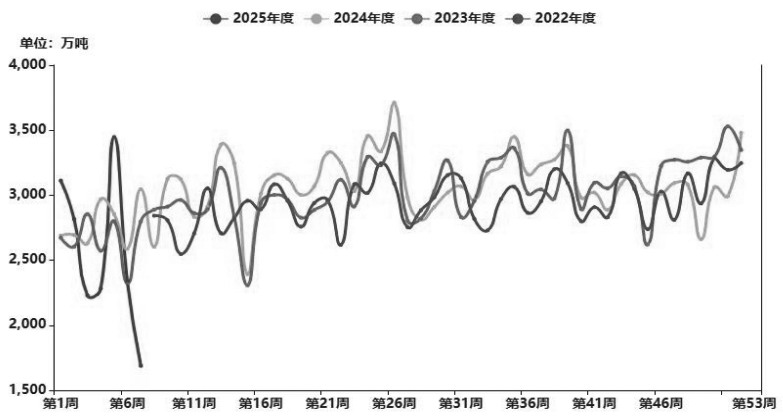

相比之下,铁矿石虽然同样受到铁水端需求下降的制约,但受澳洲飓风影响,部分港口进行清港作业,发运量大幅下滑。铁矿石全球发运量由春节前的2283.6万吨降至1688.2万吨,发运量和到港量均处于低位。

图为全球铁矿石发运量。双焦与铁矿石在需求端虽同样依赖铁水产量,但供给端状况却一松一紧,导致两者走势截然不同。随着煤矿陆续复产,焦煤上游库存再度累积。同时,钢厂内部焦炭库存相对充足,因此钢厂对焦炭价格持续打压。经历9轮提降后,仍存在第10轮提降的预期。焦化企业利润下滑,焦煤销售难度加大,后续双焦或保持偏弱走势。(作者单位:齐盛期货)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。