中美互减关税影响国内大豆供应,二季度进口量或增加

AI导读:

中美在日内瓦发布声明互减关税,预计二季度国内大豆供应宽松,美豆进口关税明显下降。一季度进口数据显示美豆进口量增,巴西进口量减。未来随着美豆进口关税降低,二季度大豆进口量或增加,国内供应偏紧状态缓解。

5月12日,中美在日内瓦发布声明互减关税,前期因担忧加税导致美豆进口量激增,但巴西进口量减少使得总进口量同比下降。预计二季度国内大豆供应将呈现宽松趋势,这对产区价格的明显上涨构成不利。

经国务院批准,国务院关税税则委员会发布公告,自2025年5月14日12时01分起,调整对美进口商品加征关税的税率,由34%调整为10%,并暂停实施24%的对美加征关税税率90天。据此,预计美国大豆进口关税将降至23%,较前期明显下降。

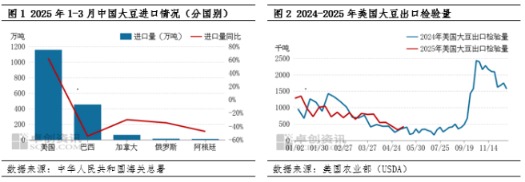

海关总署数据显示,一季度我国大豆进口量为1711万吨,同比下降7.90%。因担忧美国大豆关税问题,进口数量明显增加,其中1-3月进口美豆1156.84万吨,较去年同期增长62.1%。然而,由于巴西产地出口不畅,进口数量同比减少454万吨,同比减54.53%。

美国大豆出口检验数据显示,出口装船数量大于往年同期,特别是3月后装船数量持续高于去年同期,反映出市场对关税的担忧。截至5月8日当周,2025年美国大豆出口检验装船数量为1486万吨,较去年同期微增0.13%。3-4月装船数量为544.7万吨,同比增30.37%。

从国内供需来看,一季度大豆进口量同比下降7.90%,压榨量下降3.83%,供应降幅大于需求。巴西大豆近月到港成本均价为3617元/吨,同比下跌2.23%;美国大豆近月到港成本为3765元/吨,同比上涨0.44%;国产大豆产区余货量明显低于上年度同期,全国产区加权均价为4379元/吨,同比上涨2.52%。

未来,随着进口量减少,国内大豆压榨需求将同比略减,但幅度有限。截至2025年前20周,中国大豆压榨量为3060万吨,较去年同期减少3.83%。由于美豆进口关税降低,市场预期未来采购窗口将逐渐打开,同时大豆进口商检速度或加快,预计二季度大豆进口量将有所增加,国内供应偏紧状态将得到缓解,不利于产区价格明显上涨。

综上所述,今年以来,因关税局势变化担忧导致未来美豆供应减少,国内一季度增加美豆采购。同时,巴西产地发货不畅导致到港数量减少。随着美国大豆进口关税下降及进口商检时间缩短,预计二季度大豆进口量将增加,国内紧平衡状况或缓和,从而限制产区价格涨幅。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。