安徽光伏玻璃及纯碱市场调研:产能集中,风险管理成关键

AI导读:

一季度,安徽光伏玻璃基本面显著改善,新产线点火和堵窑恢复成为纯碱需求关注点。笔者随郑商所深入调研,发现安徽光伏玻璃产能占全国37.9%,行业呈现双寡头格局。纯碱市场维持高供应,未来价格上行空间有限。企业如何利用衍生工具加强风险管理成为关键。

一季度,光伏玻璃基本面显著改善,新产线点火和堵窑恢复成为纯碱需求端的两大关注点。近期,笔者随郑商所深入安徽,调研了光伏玻璃及纯碱市场情况,并探讨了关税政策下,企业如何利用衍生工具加强风险管理,提升运营效率。

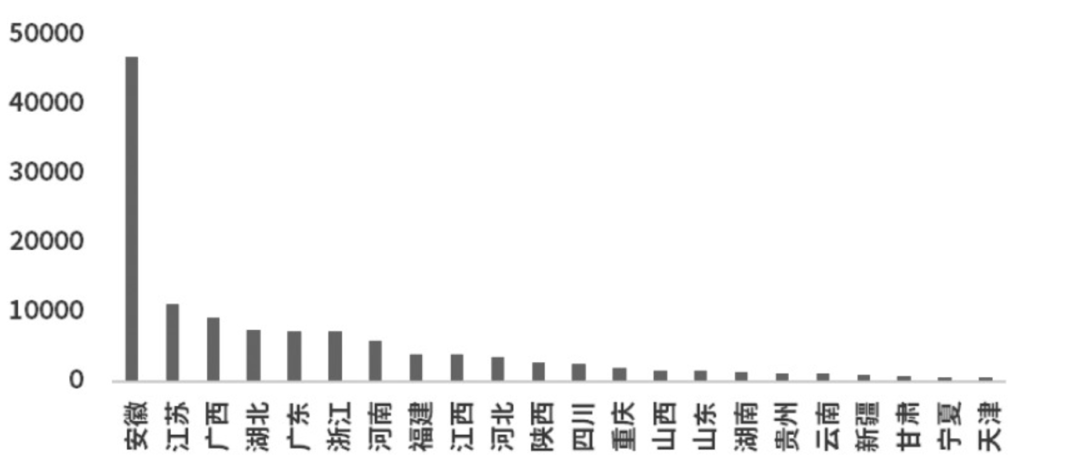

安徽光伏玻璃产能高达46950吨/日,占全国37.9%,远超江苏。产能主要集中于芜湖和滁州,占比分别为41%和37%,其余分布在合肥等地。行业呈现双寡头格局,信义光能和福莱特集团市场份额领先。安徽已成为全球光伏产业的重要战略枢纽。

一季度,光伏政策带动抢装潮,光伏玻璃基本面大幅改善,库存快速下降,价格上扬。安徽光伏玻璃出货量佳,但账期较长。全国光伏玻璃库存可用天数由近40天降至25天。

光伏玻璃与浮法玻璃纯碱用量略有差异,前者约为0.18吨/吨,后者为0.2吨/吨。光伏玻璃受环保政策影响小,而湖北地区浮法玻璃因关税增加,生产成本或上涨。企业动态调节纯碱原料库存,一般维持在10~15天。

光伏玻璃设施运行6~8年后需冷修,但技术进步已延长至10年以上。去年行业大面积亏损,企业通过堵窑减少供给。今年利润修复,堵窑产线恢复生产,日熔量增加14.8%。

安徽光伏玻璃产能分布集中,成本受进口砂和纯碱价格影响下降。春节后,价格上涨,企业盈利好转,部分扭亏为盈。行业预判后续投产放缓,冷修集中于小产能企业。

我国光伏玻璃主要出口中东、非洲和东南亚,减少欧美市场出口。出口依赖度约10%~15%,关税影响有限,企业布局东南亚,寻找新出海方向。

纯碱市场维持高供应,未来新增投产将加剧供给过剩,价格上行空间有限。但产能集中度高,供给影响大,加之成本支撑,价格或维持箱体震荡。

调研团队为企业提出解决方案,包括卖出跨式期权、卖出看涨期权等,以增强收益,弥补库存损失。

本文仅供参考,据此入市风险自担。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。