纯碱产能过剩,价格短期难言乐观

AI导读:

近年来,我国纯碱产能迅速增长,预计2025年年底将超4600万吨,产能过剩问题凸显。需求疲软导致纯碱价格偏弱运行,厂内库存处于历史高位。浮法玻璃产量下降进一步影响纯碱需求,价格短期难以乐观。

高库存低需求压制纯碱价格

近年来,我国纯碱产能迅速增长,预计2025年年底产能将超过4600万吨,产能过剩问题日益凸显。需求方面,截至3月6日,浮法玻璃日熔量同比下降6.7%,导致纯碱总需求预计下降2%~3%。当前纯碱供大于求,厂内库存高达176万吨,处于历史同期最高水平,预计短期内纯碱价格仍将偏弱运行。

国内纯碱基本实现自产自销

截至2024年年底,全球纯碱总产能约为8000万吨,中国纯碱产能占比超过50%,是全球最大的纯碱生产国。数据显示,中国纯碱累计净出口量占总产量的比例仅为1.3%,国内纯碱基本依靠自产自销,价格受国内供需关系影响。

远兴能源凭借新增的500万吨纯碱产能,成为国内最大的纯碱生产商,其总产能已达680万吨。此外,国内其他主要纯碱生产商如金山化工、中盐化工、三友化工和山东海化等也拥有大量产能。从地区分布来看,河南、内蒙古、青海、山东、江苏和河北的纯碱产量合计占比达到76.5%。

纯碱主要分为轻质纯碱和重质纯碱,两者产量各占一半左右。在工业应用领域,平板玻璃行业和光伏玻璃行业是纯碱的主要消耗者。

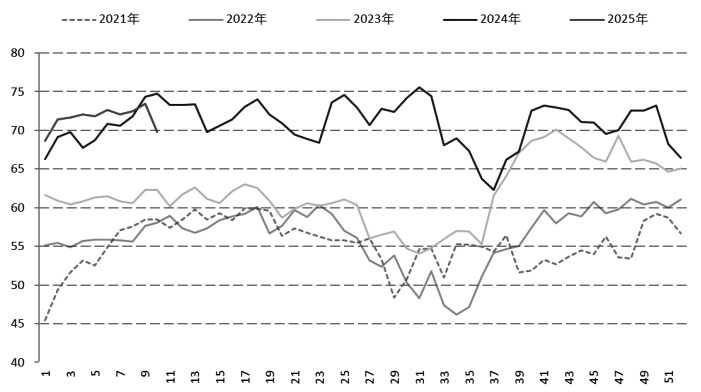

图为中国纯碱周度产量(单位:万吨)

纯碱产能持续快速扩张

近年来,国内纯碱产能持续快速扩张。2023年新增纯碱产能800万吨,2024年新增100万吨,预计2025年将新增500多万吨产能。届时,国内纯碱产能过剩将更加显著。

2024年,纯碱周均产量较2023年略有增加,但价格整体呈现下降态势,全年处于累库状态。截至3月7日,纯碱周均产量与2023年相当。

玻璃需求下滑影响纯碱用量

2024年,我国平板玻璃产量同比下降1.2%,导致纯碱需求减弱。截至3月12日,浮法玻璃日熔量同比下降6.1%,对纯碱需求持续疲软。

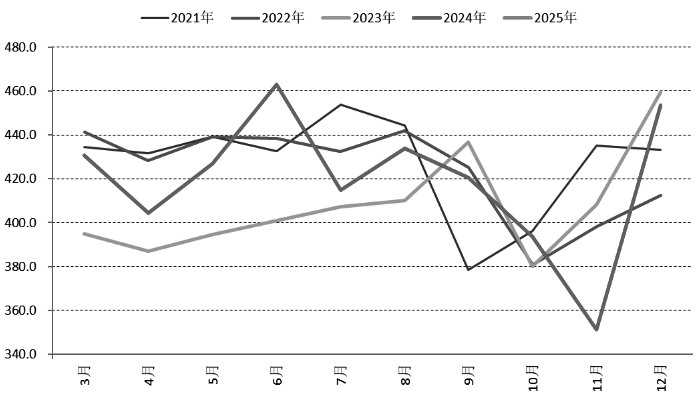

图为平板玻璃产量(单位:万吨)

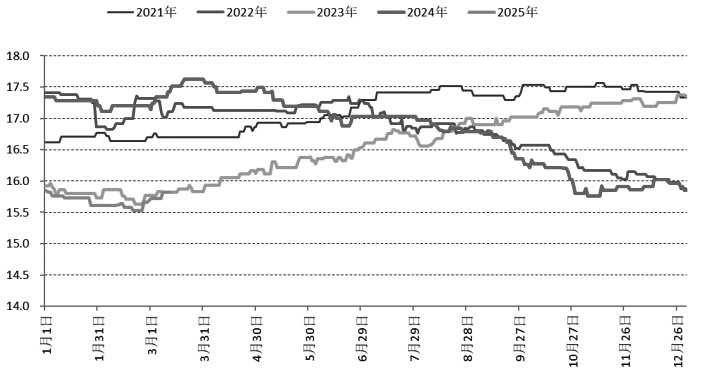

图为浮法玻璃日熔量(单位:万吨)

此外,光伏玻璃产量也在下降,进一步减少了纯碱的需求量。

截至3月7日,纯碱生产企业厂内总库存仍处于高位,较过去4年同期均值高一倍,纯碱价格短期难以乐观。

图为纯碱厂内库存(单位:万吨)

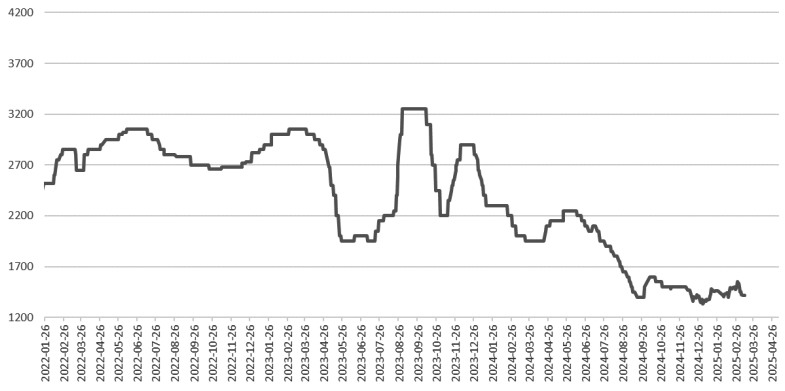

图为华北地区重碱价格(单位:元/吨)

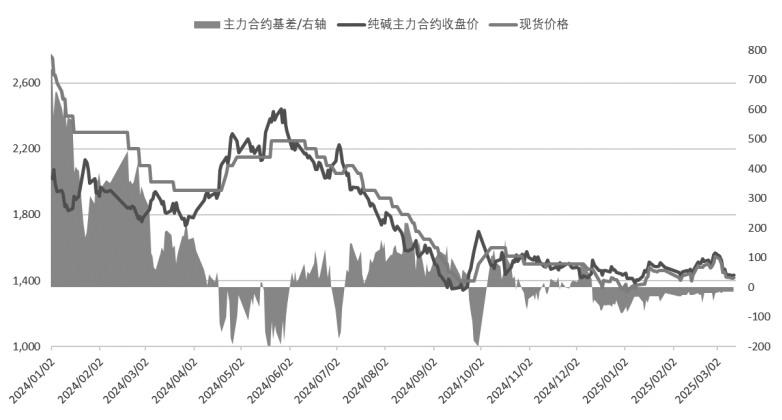

3月12日,纯碱期货主力2505合约收盘价为1432元/吨,基差为-15元/吨。

图为纯碱主力合约基差(单位:元/吨)

目前,天然碱法的生产成本较低,若氨碱法亏损超过200元/吨,企业或将开始大幅减产,届时纯碱价格或有望企稳。

(作者单位:华鑫期货)(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。