2025年二季度花生价格展望:供应宽松,需求支撑或减弱

AI导读:

2025年一季度花生价格波动收窄,预计二季度供应宽松,需关注进口米到港及油厂需求。一季度产区价格波动小,二季度新花生产量增加,进口花生成本高抑制进口。油厂原料成本低收购积极,但批发市场出货量不理想,库存压力增大。整体来看,价格或再度转弱。

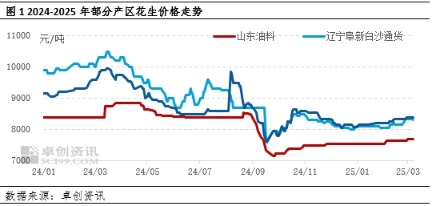

2025年一季度,花生价格波动收窄,基层货源适量消耗,油料米贡献显著,商品米出货放缓。预计二季度花生供应仍宽松,需关注进口米到港及油厂、市场需求。一季度产区花生价格波动在500元/吨内,驻马店白沙花生均价8239元/吨,环比下滑0.83%;阜新均价8138元/吨,环比下滑0.82%;山东油料花生均价7606元/吨,环比上升2.29%。 二季度,新花生产量增加,供应宽松。春节前后主产区花生消耗不一,河南大杂花生余货约26.70%,同比下滑;辽宁余货增加。进口花生方面,非洲新季货源未到港,苏丹花生成本高,中国采购有限。塞内加尔允许出口,但高成本抑制进口积极性。需求端,油厂原料成本低,收购积极,春节后多数油厂提前入市。但二季度油脂消费淡季,花生粕下滑,油厂提价可能性低。批发市场出货量不理想,到货量增加,出货量下滑,库存压力增大。进入二季度,进口米无价格优势,国内供应压力暂不大,贸易商有抗压能力。若大厂入市收购,或助力涨价。但整体来看,油厂成本考虑,缺乏持续上行支撑,商品米交易迟缓,价格或再度转弱。

二季度,新花生产量增加,供应宽松。春节前后主产区花生消耗不一,河南大杂花生余货约26.70%,同比下滑;辽宁余货增加。进口花生方面,非洲新季货源未到港,苏丹花生成本高,中国采购有限。塞内加尔允许出口,但高成本抑制进口积极性。需求端,油厂原料成本低,收购积极,春节后多数油厂提前入市。但二季度油脂消费淡季,花生粕下滑,油厂提价可能性低。批发市场出货量不理想,到货量增加,出货量下滑,库存压力增大。进入二季度,进口米无价格优势,国内供应压力暂不大,贸易商有抗压能力。若大厂入市收购,或助力涨价。但整体来看,油厂成本考虑,缺乏持续上行支撑,商品米交易迟缓,价格或再度转弱。

(作者:严琳,卓创资讯分析师)(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。