甲醇市场:高供给高库存下的利多预期与策略建议

AI导读:

当前甲醇市场高供给、高库存,港口库存达近五年高点,期货现货价格走弱。后续关注“金九银十”需求旺季及伊朗天然气政策对进口的影响,现货价格接近成本线,下方有支撑,策略上可适时关注套利转多配机会。

当前甲醇高供给、高库存,港口库存已累积至近五年高点,现实端弱势,甲醇期货及现货价格近期出现明显走弱。目前现货价格已逼近成本线,因此后续基本面继续转弱的幅度有限,下方存在支撑。后续的核心看点在于利多预期的兑现情况:一是“金九银十”传统需求旺季可能带动甲醇下游回暖;二是伊朗天然气民用政策或将导致到港量明显下降,从而化解当前的高库存压力。

一

港口持续累库

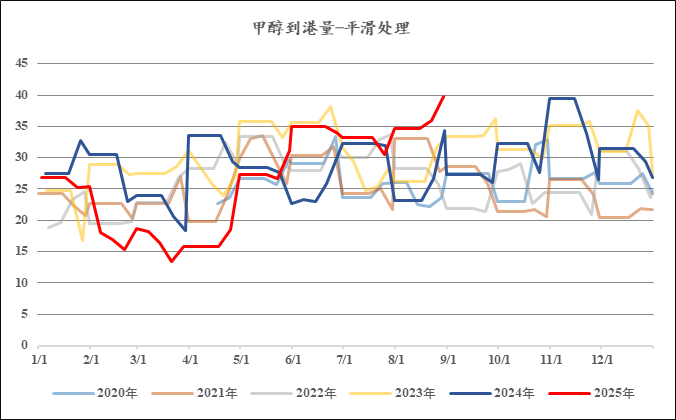

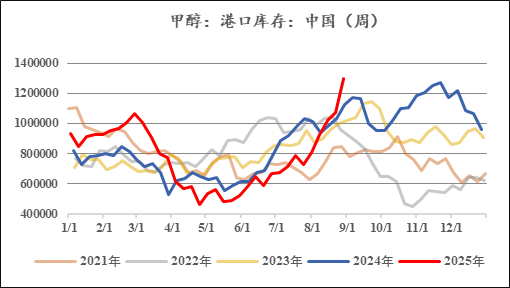

由于海外甲醇装置开工率持续处在高位,8月份国内甲醇到港量达到历史高位,同时,前期反内卷方案的提出导致甲醇期货和现货市场的情绪得以提振,虽然在7月港口就有累库趋势,但港口甲醇价格却与基本面背离,出现了上涨,下游利润因此受到压缩,进而导致下游需求转弱。供给持续高位而需求支撑不足导致港口在8月份快速累库,港口库存水平在8月底达近五年新高。

价格方面,随着港口的持续累库,甲醇盘面价格在8月中旬后开始逐步走弱,同时,库存高位导致近端供需显著宽松,现货及近月合约跌幅更为明显,近远月价差走扩。

数据来源:钢联数据,中粮期货研究院

二

上方“空间-风险比”升高

底部存在支撑:

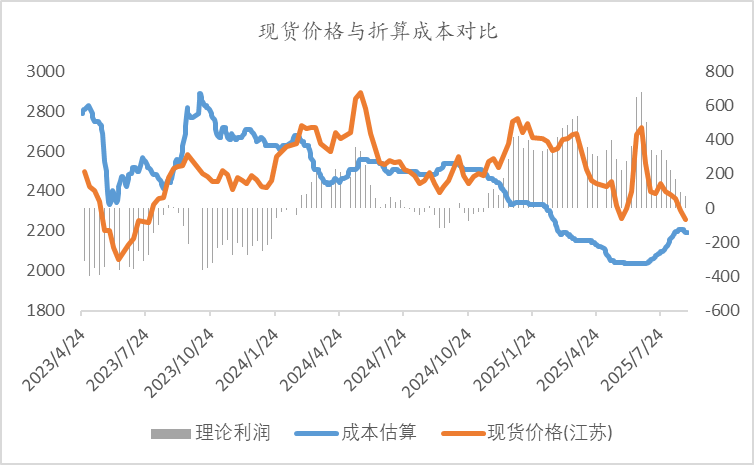

前文回顾的部分,我们对甲醇的现实端进行分析,整体而言,目前处在高供给、需求相对偏弱、库存水平高位的状态,尤其是港口方面,目前库存水平已升至近五年高点。同时,在反内卷交易降温之后,商品的整体重心也出现了下移,目前现货价格已接近成本线,如果价格继续走弱,可能会导致国内供给出现负反馈。从各个维度评估,现实端都较为弱势,因此,从边际维度考虑,后续继续转弱的空间有限,反而可以关注利多的兑现情况。

数据来源:钢联数据,中粮期货研究院整理

关注利多兑现:

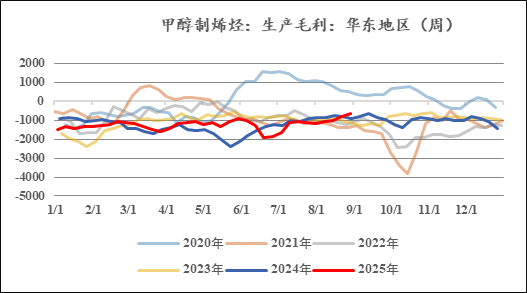

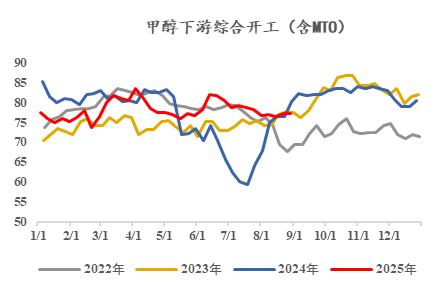

需求端方面,金九银十甲醇需求旺季临近,甲醇等偏上游品种的需求可能会受到旺季影响而出现转强。另一方面,以港口为主的甲醇现货价格走弱,目前港口现货价格已降至2200-2300元/吨的水平,处在区间偏低水平,MTO利润出现好转,部分装置重启概率增加。因此无论从季节性还是利润的角度考虑,需求端都存在转强的预期。

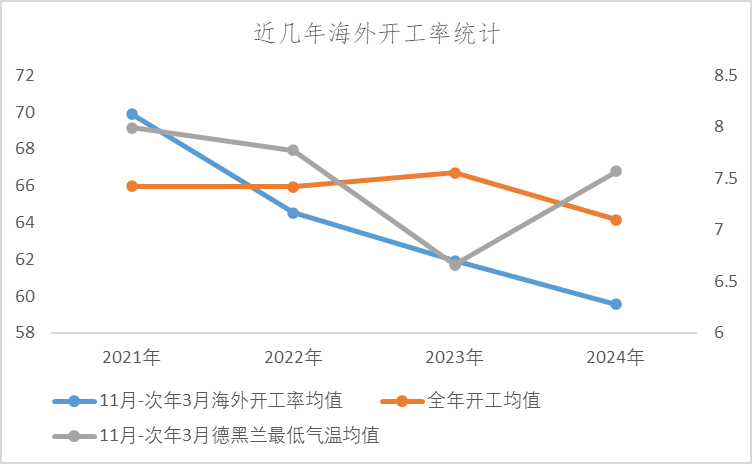

进口供给方面,从目前船表信息看,短期内进口量不会出现明显收缩,但中期而言,进口收缩的可能性较高,我们对近几年海外装置的开工率进行统计后发现:自21年以来,海外装置在11月至次年3月份的开工率均值逐年下降,并且开工率下降的时间节点也在逐年前移,但全年的开工率均值并不存在这一趋势。这可能与伊朗为主的甲醇货源国家冬季天然气短缺有关,比如伊朗就会在冬季施行天然气民用政策,气制甲醇装置开工因此受限。进口收缩幅度逐年增加、节点持续前移导致去年年底港口库存就出现了超预期去化,带动盘面和现货价格持续上涨。今年不排除此趋势延续的可能,这样目前高库存的情况也会得到有效缓解。

数据来源:钢联数据,中粮期货研究院整理

三

策略建议

综上所述,甲醇现实端高供给高库存,基本面弱势,后续继续转弱的空间有限,同时目前现货价格接近成本线,因此下方存在一定支撑。后续可以关注需求旺季与进口收缩等预期的兑现情况。

在上一篇文章《甲醇:踌躇》中,我们提到当时弱势的基本面与受情绪带动的强势价格之间存在矛盾,因此近端不确定性较高,而远端确定性相对偏强,因此给出了反套策略。目前在基本面端利空进一步兑现,且价格也有同步体现情况下,可以适时关注将套利转为多配的机会。

风险因素:旺季需求不及预期

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。