股指期货再现深度贴水,中证1000、中证500成焦点

AI导读:

股指期货深度贴水现象再现,中证1000、中证500股指期货年化基差率高企。机构对冲需求增加、流动性不足等导致贴水加深。历史经验显示,深度贴水往往对应市场相对低点,A股短期“筹码底”或已显现。

最近,股指期货的深度贴水现象引起了众多机构投资者的密切关注。截至4月16日的数据显示,中证1000、中证500股指期货的年化基差率分别高达17.1%、13.2%。

回顾历史,最近一次股指期货深度贴水发生在2024年1月中旬,当时由于雪球产品大面积敲入,导致股指期货多头集中平仓。如今,时隔一年多,股指期货再次出现深度贴水,这背后的原因何在?

股指期货再现深度贴水

近期,股指期货的深度贴水现象在市场上引发了广泛关注。中信证券研报指出,截至4月16日,中证1000、中证500股指期货的年化基差率分别处于2023年以来99.4%和95.4%的高分位水平。尽管随着本周五股指期货交割日的临近,近月合约贴水幅度有所收敛,但远月合约贴水依然严重。

与一年多前的情景相比,当时的IM期指(中证1000期指)贴水幅度创下历史新高,主要源于空头对冲和部分中证1000雪球期权集中敲入引发的多头平仓。而此次,雪球产品并未出现大面积敲入,某券商金工首席认为,近期机构对冲需求的增加可能是导致贴水加深的原因之一。

此外,上证50、沪深300期指也处于贴水状态,但中证1000、中证500股指期货的贴水幅度更为显著。期货公司经纪业务人士指出,流动性不足是导致中小盘股卖出压力增加、中证500和中证1000股指期货贴水加深的主要原因。同时,沪深300期指贴水较小,可能与中央汇金近期主要买入沪深300ETF有关。

值得一提的是,中证500和中证1000的主要权重行业包括新能源车、光伏、芯片等,当前对冲需求较强。而沪深300的主要权重是金融、大消费,因此避险需求相对较弱。

另外,4月7日市场的大幅调整也波及了股指期货,中证1000期指多个合约跌停,对多头造成较大冲击。短期内,部分投资者可能会回避股指期货部分品种,这也可能导致贴水进一步加深。

股指期货深度贴水与市场关系

股指期货深度贴水的出现与当时的市场状态密切相关。那么,两者之间究竟存在何种对应关系?

机构分析指出,从历史经验来看,市场经历短期快速回调后,中证1000期指和中证500期指深度贴水往往对应市场的相对低点。

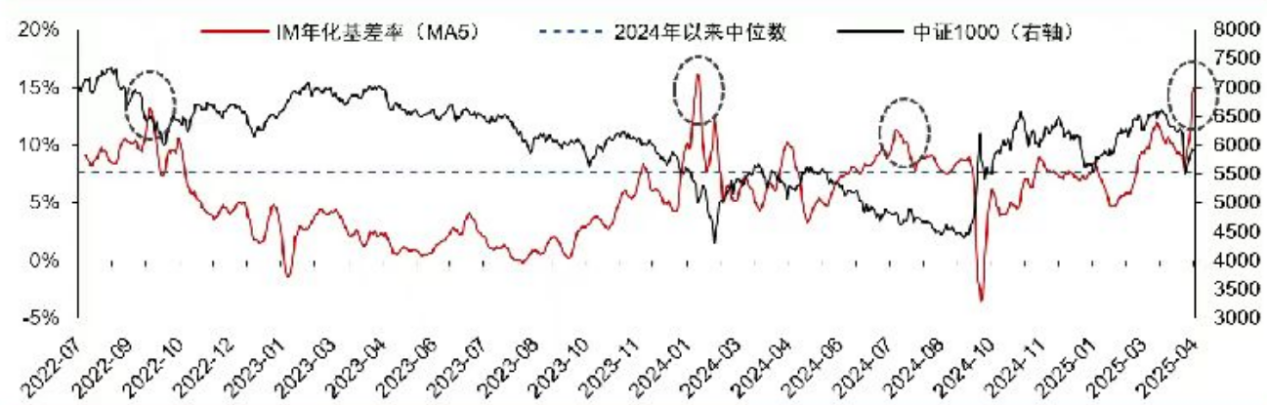

据中信证券研报,自2022年7月以来,中证1000期指贴水幅度较深的时点分别对应2022年9月、2024年1月和2024年7月,这些时点中证1000指数即便不是绝对底部,也大多是相对低点。同时,中证500期指自2018年以来出现深度贴水的时点,除2021年9月外,其余时点都对应中证500指数的相对低点。

画圈处为近年来中证1000期指贴水幅度较高的时点(图片来源:中信证券研报截图)

中信证券认为,当前股指期货的深度贴水或许意味着A股短期的“筹码底”已经显现。从历史经验来看,市场经历短期快速回调后,中证1000期指和中证500期指深度贴水往往预示着市场将出现趋势性反弹,而在此过程中,期指贴水或随市场上行而收窄。

此外,中信证券还指出,在此深度贴水阶段,持有中证500、中证1000股指期货相比持有相关指数基金,大概率将获得可观的超额收益。

在经历了上周初的短期冲击后,目前不少机构对后市持乐观态度,有的券商甚至明确看多后市。

国泰海通策略团队日前发布研报指出,在市场企稳反弹后,建议继续保持对中国股市的多头思维,并列举了多个支持市场企稳反弹的理由。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。