经济向好预期增强,股市及期货市场展望

AI导读:

中美经贸高层会谈取得实质性进展,二季度经济有望逐步向好。上证50、沪深300指数或受支撑,中证500、中证1000指数表现分化。居民及企业部门融资需求下滑,显示经济修复仍需时日。美国通胀数据温和,市场观望美联储政策。

经济向好预期增强,股市前景乐观

中美经贸高层会谈取得实质性进展,国内政策积极发力,二季度经济有望逐步向好。同时,类“平准基金”对指数形成一定支撑,指数下行风险不大。但当前指数已反弹至关税冲击前的位置,若无进一步驱动因素,继续向上弹性受限,预计指数将呈震荡运行态势。上证50、沪深300指数或受支撑,中证500、中证1000指数表现分化。

上周市场冲高回落。中美经贸高层会谈成果好于预期,提振前半周市场情绪。后半周市场关注《推动公募基金高质量发展行动方案》的影响,大金融板块拉升,科技板块承压。整体来看,上周主要指数上涨,创业板指领涨,上证50和沪深300跟涨,中证500和中证1000小幅下跌。

融资需求亟待修复

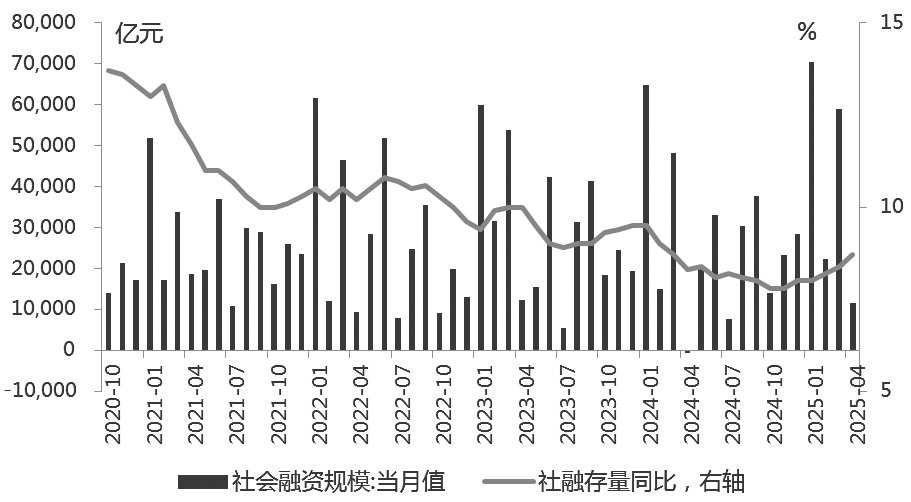

4月社融增加11585亿元,略低于市场预期,但同比多增12243亿元,主要得益于低基数和政府债券发行。社融存量同比增速回升至8.7%。居民及企业部门融资需求下滑,显示经济修复仍需时日。

4月人民币贷款增加2800亿元,同比少增4500亿元。居民贷款转负,减少5216亿元,其中短期贷款减少4019亿元,中长期贷款减少1231亿元,反映居民消费需求偏弱及地产销售边际走弱。企业融资亦同比少增,票据冲量现象明显。

图为社融规模以及存量同比增速

M1增速回落,M2增速回升,剪刀差走扩。4月M1同比增长1.5%,M2同比增长8%,较上月提高1个百分点。实体融资需求偏谨慎,私人部门继续缩表。但随着中美经贸高层会谈取得实质性进展及金融政策落地,后续融资需求有望逐步修复。

美国通胀数据温和,市场观望美联储政策

美国4月通胀小幅降温,CPI同比增长2.3%,低于预期。核心CPI同比增长2.8%,符合预期。食品价格环比下降,能源价格由降转涨,主要受燃气价格上涨影响。核心商品价格环比上涨幅度温和,关税冲击尚未体现。

短期就业、通胀数据尚未反映美国“滞胀”风险。关税谈判取得进展,但关税水平仍高,对通胀和经济增长影响不确定。市场预计美联储年内或降息两次,9月有望降息。

结论

中美经贸高层会谈取得实质性进展,国内政策积极发力,二季度经济有望逐步向好。同时,类“平准基金”支撑指数,下行风险不大。但指数已反弹至关税冲击前位置,若无新驱动因素,继续向上弹性受限,预计指数将震荡运行。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。