关税政策下资产市场表现及未来展望

AI导读:

文章分析了自4月2日“对等关税”政策实施以来,全球资产市场的动荡情况,以及部分受关税影响行业的表现差异。展望未来,预计指数将维持震荡区间,波动率收窄。同时,内需资产受关税冲击小,科技资产等待一季报发布后布局,出口链存在中期外需突围机会。

自4月2日“对等关税”政策实施以来,全球资产市场短暂陷入动荡。经过两周的演变,部分受关税影响的行业波动率已下降,逐渐收复失地,但仍有部分行业存在未弥补的跳空缺口。

这些资产价格表现的差异预示着怎样的市场预期?展望未来,哪些预期能够持续、哪些可能反转?

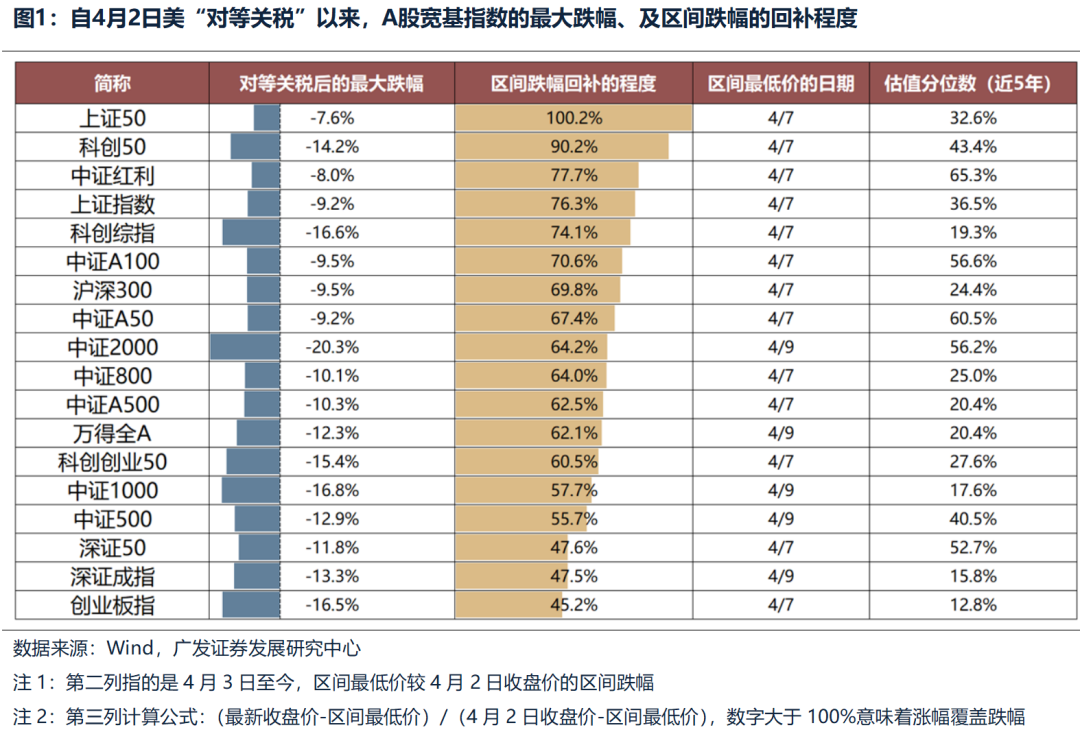

宽基指数方面,仅上证50成功回补缺口;创业板指数回补程度最小。

上证50跌幅最小,已回补近两周的股价缺口。

创业板指数表现较弱,目前反弹涨幅尚未达到跌幅的一半。

参考19年5月关税升级后的市场走势,考虑到本轮关税对业绩的影响仍存在不确定性,我们预计后续指数将维持震荡区间,波动率收窄。

指数托底观察因素包括:①中美谈判进展;②政策对冲措施;③科技产业发展进展。

内需资产:受关税冲击小,普遍补缺口,已反映较高政策预期

内需行业近期受关税冲击较小,且近期涨幅已覆盖跌幅,补缺口回到关税冲击前水平。

这包括稳定价值的红利行业(如国有银行、电力、铁路公路)以及内需为主的消费品(如饮料乳品、休闲食品、酒店餐饮)。

事实上,在18-19年内需资产也能够在关税升级初期3个月左右实现短期超额收益,但在18年底中美阶段性缓和后持续跑输。

真正跑赢的内需资产(如白酒、调味品、白电)是利润率驱动ROE的核心优势龙头。

当前,在明确刺激政策出台前、消费板块β未明显起色前,本轮内需消费也接近于“主题投资”,可通过成交额占比评估市场对政策预期的定价程度。

商贸零售、旅游、食品等内需行业,成交集中度已达到23年Q1(全面放开后)的次高点,反映市场对政策预期的定价已较为充分,当前需警惕政策落地带来的成交热度回落。

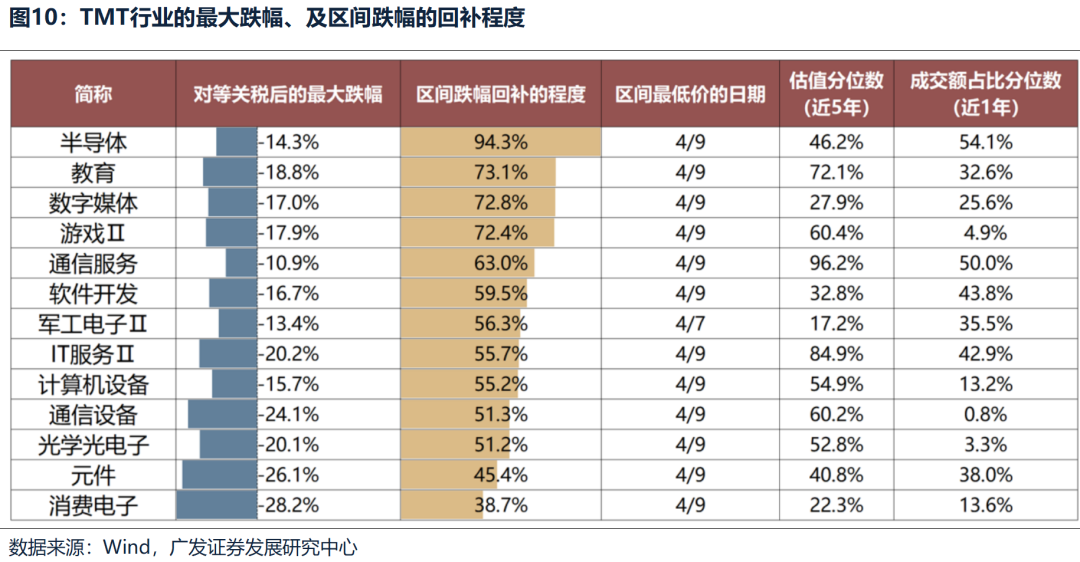

科技资产:仍未回补跌幅,等待一季报发布后布局中期主线

半导体行业补缺程度最大,消费电子表现最弱。

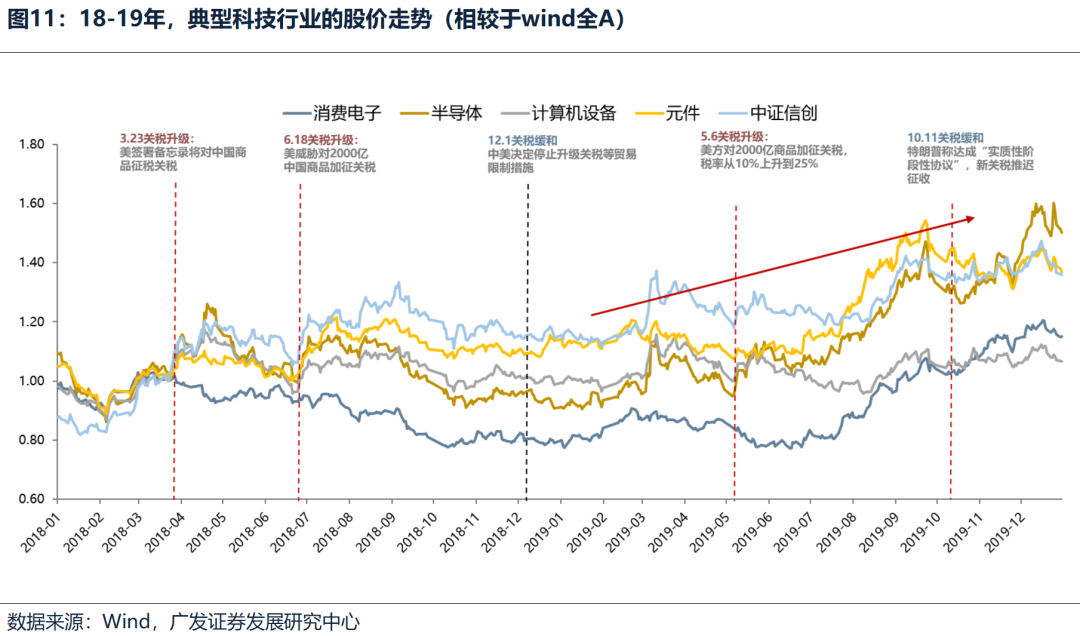

在18-19年,两类科技制造产业展现出中期维度的超额收益:一是与贸易摩擦关联度低、受益于独立科技创新周期的景气行业;二是受科技封锁、自主可控倒逼的国产替代领域。

当前“科技立国”的战略意义显著。考虑到TMT板块成交额占比已回到近一年19%的低分位数,为前期历史高点的六折水平,建议等待4月最后一周财报发布后,加大科技配置。

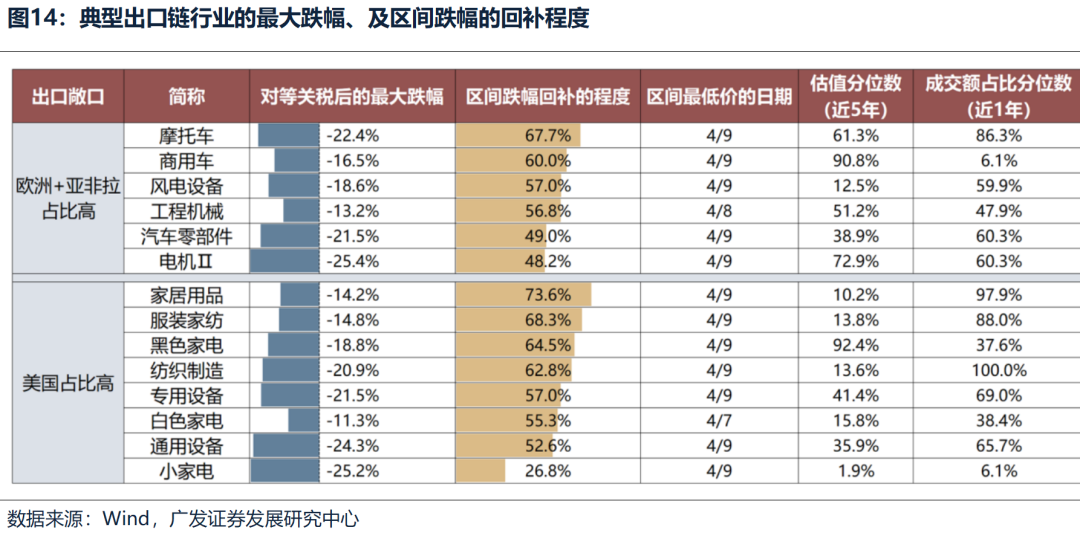

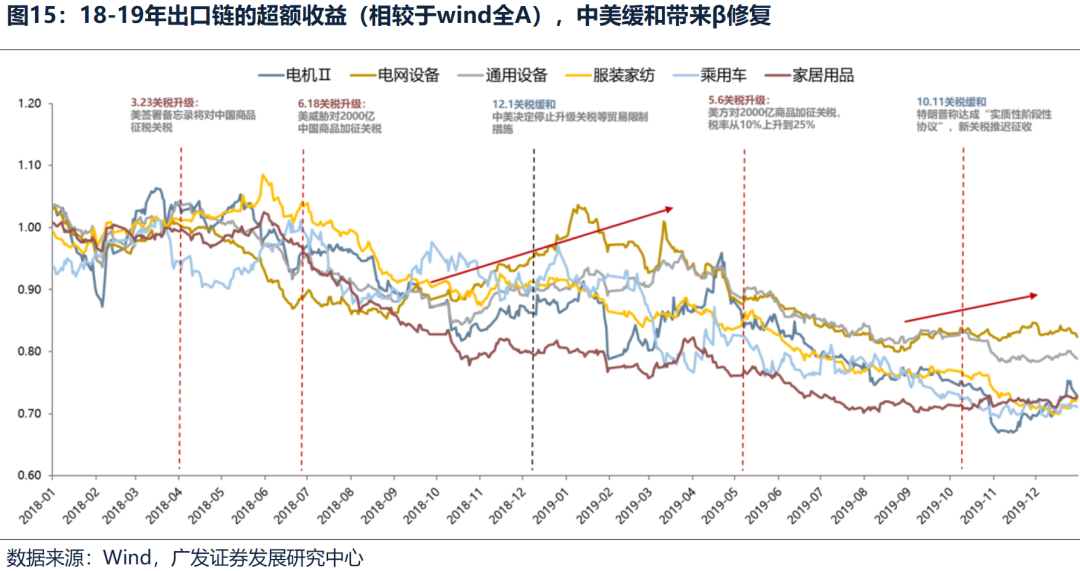

出口链:短期冲击剧烈,中期关注外需突围的α机会

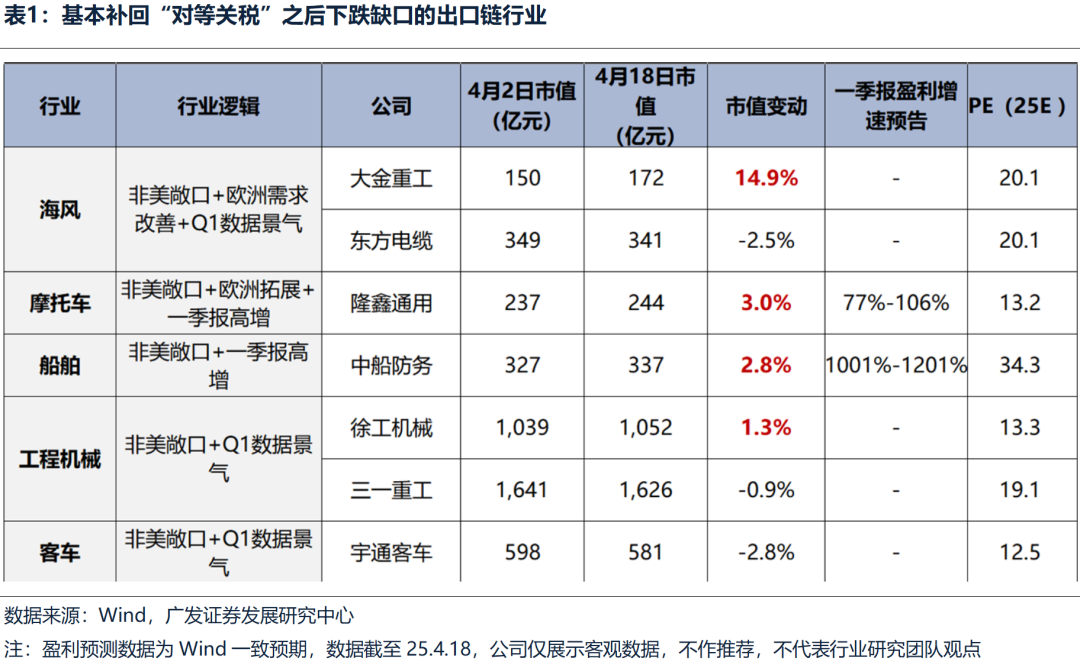

出口链本轮股价冲击较大,回补程度较低。

在18-19年贸易摩擦时期,出口链在区间内难以实现显著超额收益。较好的交易窗口出现在中美谈判回暖、冲突缓和阶段。

但近两周,部分出口链α公司已实现跌幅回补,可能意味着中期存在“外需突围”的错杀机会。

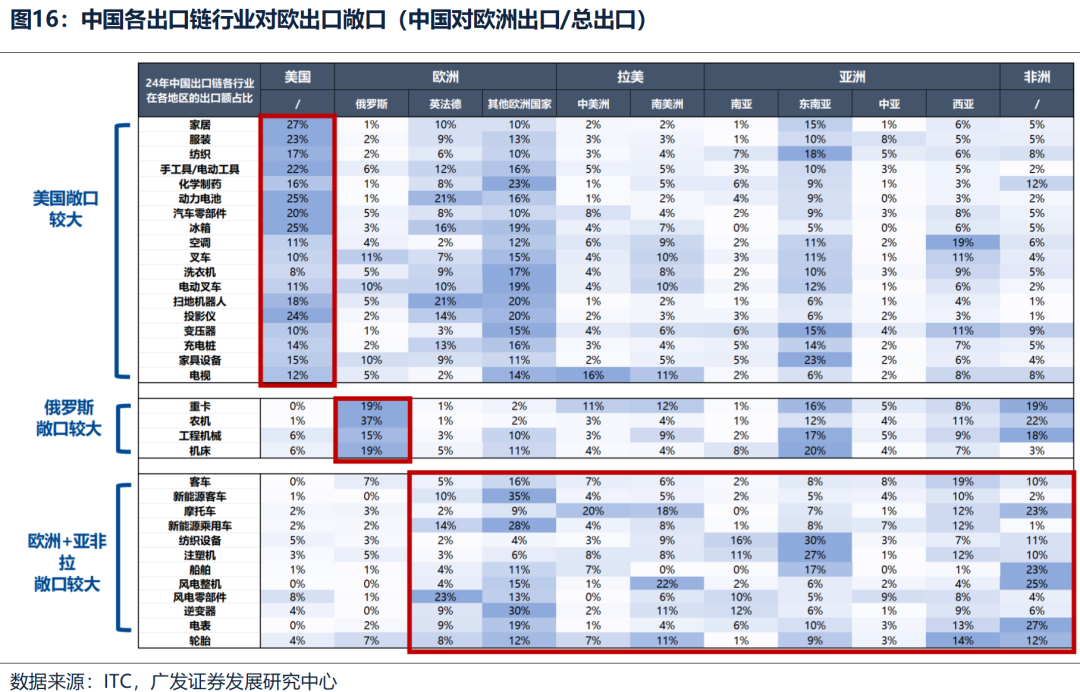

这些公司主要分布在海风、摩托车、船舶、工程机械、客车等细分行业,特征为非美敞口、Q1高景气(一季报或高频数据)、对欧出口预期改善。

风险提示:地缘政治冲突超预期;全球流动性宽松节奏低于预期;国内稳增长政策力度不及预期导致经济复苏乏力。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。