GARCH类模型在沪深300指数VaR计量中的应用

AI导读:

本文介绍了GARCH类模型在沪深300指数VaR计量中的应用,通过对比传统方法,验证了GARCH类模型在捕捉波动率聚集性和持续性方面的优势,为金融机构提供更准确的风险计量工具。

一、引言

随着资本市场深化发展,证券公司面临的市场风险愈发复杂。为落实金融风险防控要求,强化风险计量与监测,证券公司需完善市场风险计量模型。风险价值(VaR)自1994年提出后,逐步被监管机构及金融机构认可,成为市场风险定量分析的关键指标,为金融机构量化未来潜在损失提供依据,进而指导投资决策。二、理论研究

传统计量VaR值的方法如历史模拟法、参数法和蒙特卡洛模拟法存在局限性。历史模拟法基于“历史会重演”假设,缺乏对尾部风险的估计;参数法基于正态分布假设,无法捕捉厚尾特征和波动聚集现象;蒙特卡洛模拟法对模型设定敏感,且计算复杂。GARCH类模型基于波动聚集特性建模,能更好处理金融数据存在的尖峰肥尾特征和异方差问题。

(1)

GARCH模型是ARCH模型的延伸,能捕捉历史波动对当前波动的累计效应,更为符合金融数据波动的持续性特征。EGARCH模型是对GARCH模型的改进,增强了对非对称效应的捕捉能力,支持更为灵活的收益率分布,如t分布和广义误差分布(GED)。

三、实证分析

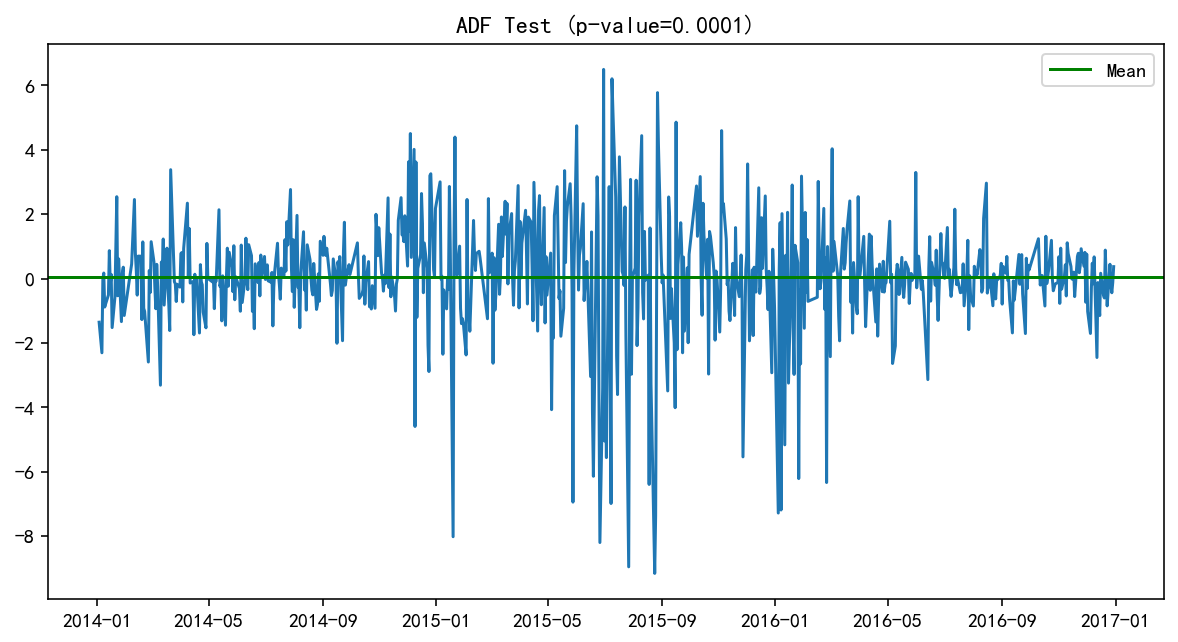

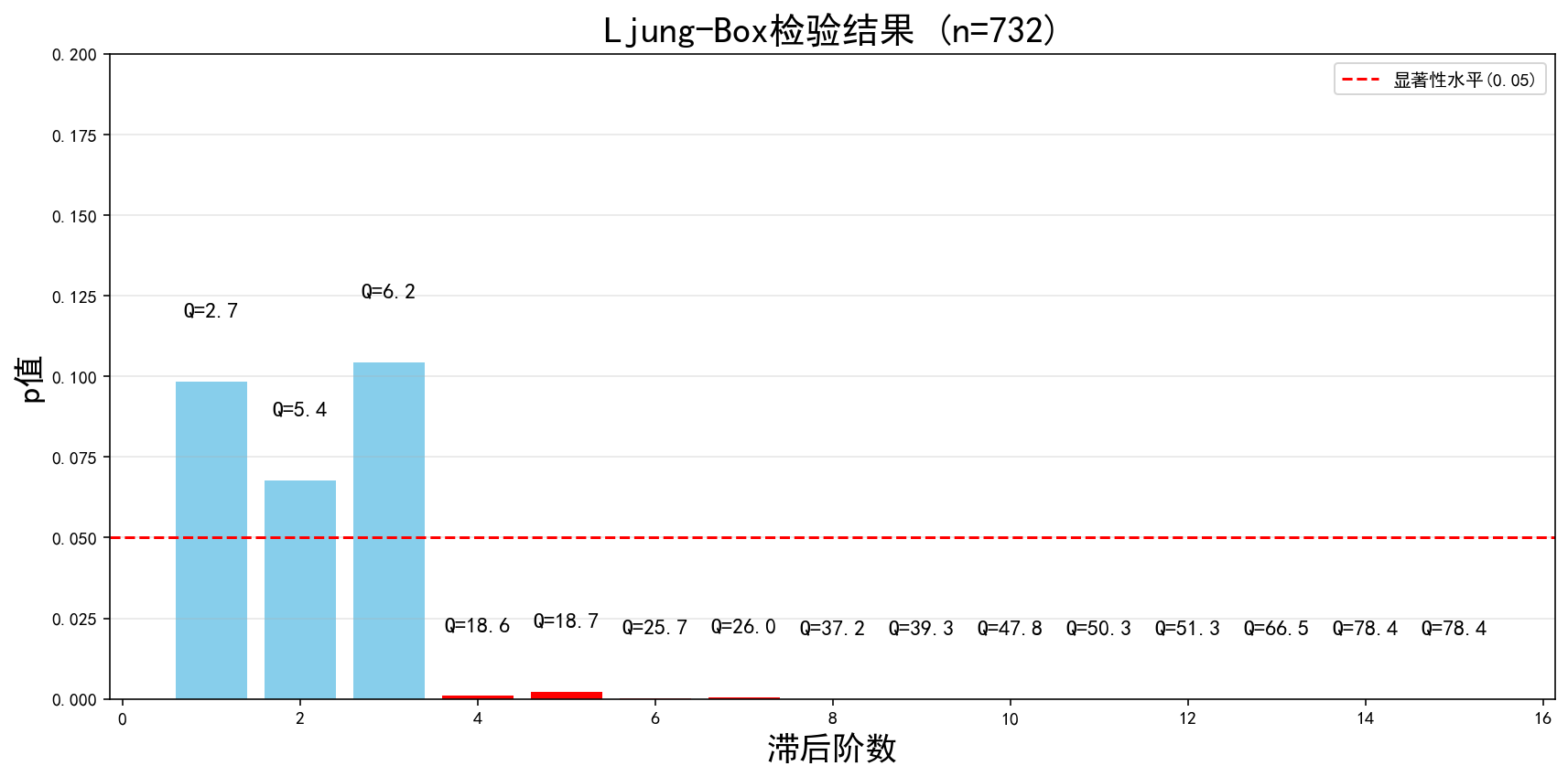

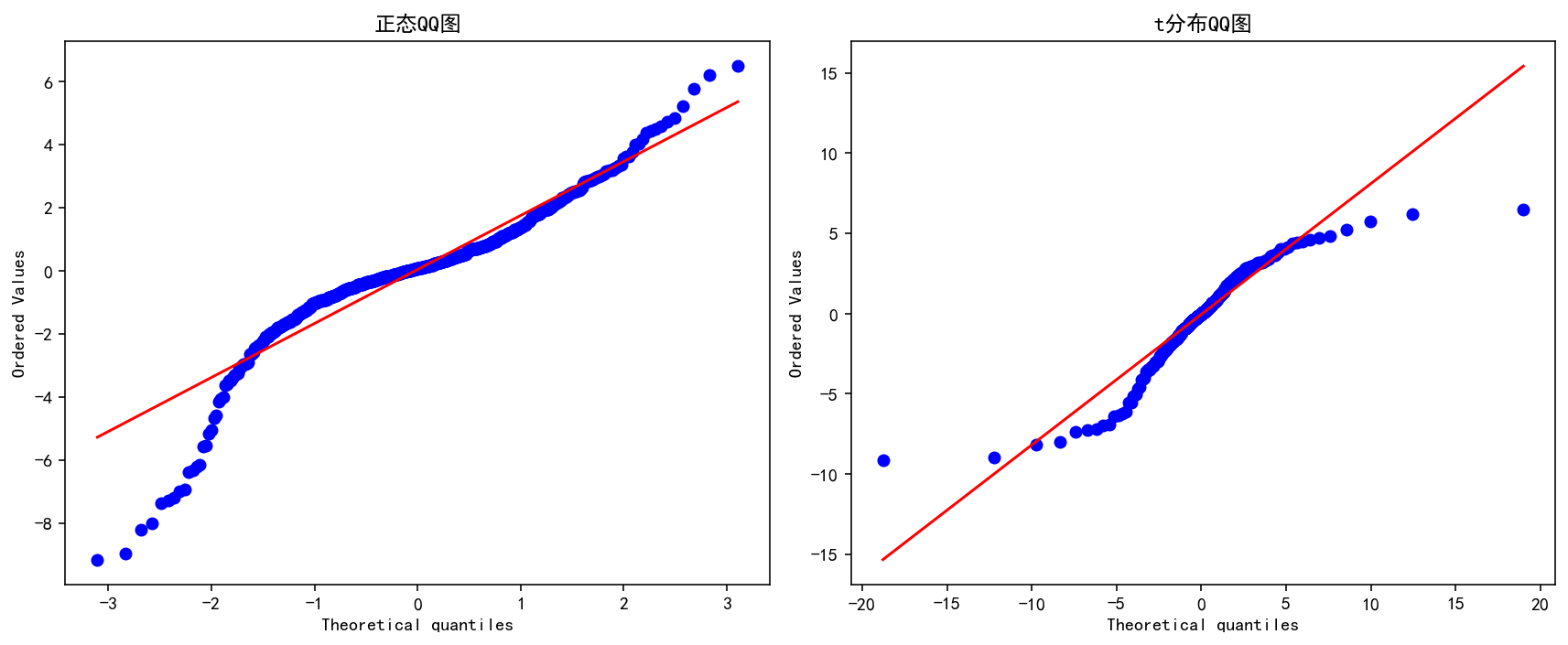

传统VaR计量方法缺陷主要来源于静态波动率的假设。本文以沪深300指数为标的,综合运用参数法、历史模拟法、GARCH类模型(含EGARCH扩展)等方法进行动态VaR的计量。选取2014-2016年沪深300的日收益率作为基础数据,收益率序列呈现非正态分布,存在明显的尖峰厚尾特征和自相关现象,具有典型的波动聚集性特征,因此可以采用GARCH类模型来分析收益率序列的波动率变化。

图1:ADF检验

图2:Ljung-Box检验

图3:QQ图

表1:ARCH-LM检验

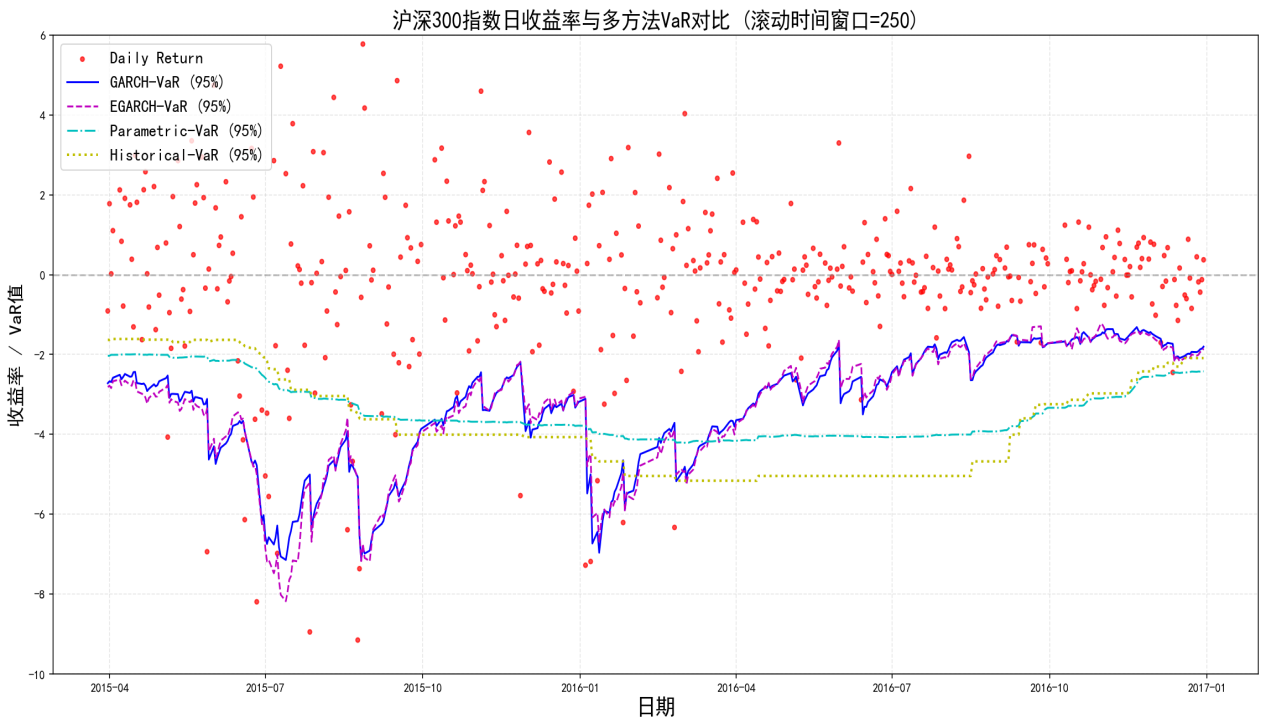

在对GARCH类模型的选择上,采用GARCH(1,1)和EGARCH(1,1,1)进行建模,置信水平设置为95%,滚动窗口期为250个交易日。

图4:日收益率与VaR计量结果对比图

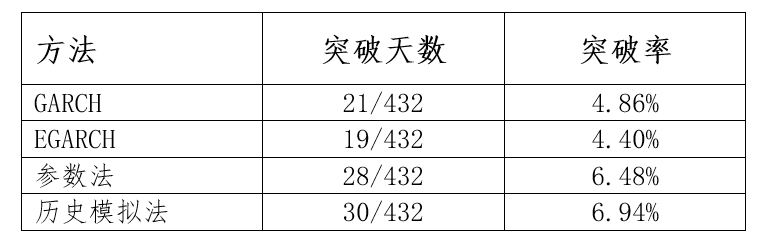

表2:模型VaR突破天数统计(预期突破率=5%)

从计量结果可以看出,在市场剧烈波动时期,GARCH类模型在VaR的计量上显示出优势,能更及时地反映潜在风险,回溯测试的突破次数更接近理论值,且EGARCH模型对市场下行风险更加敏感,更适用于尾部风险显著的市场。

四、结论

本文通过对GARCH类模型计量VaR的简要介绍,说明GARCH类模型是市场风险定量分析中必不可少的工具,能为金融机构在捕捉市场动态风险、提高风险计量准确性上提供便利,对防范系统性金融风险具有实践意义。

(作者:华宝证券风险管理部)

(CIS)

(文章来源:证券日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。