期市直播:多品种趋势解读及行情展望

AI导读:

本文概述了2025年5月28日期市多个品种的趋势,包括股指震荡运行、铜价上方压力加大、沥青短线震荡偏强等。同时,对农产品如玉米的库存情况进行了分析。整体市场呈现复杂多变的态势。

2025.05.28

『品种趋势概览』

『品种专题解读』

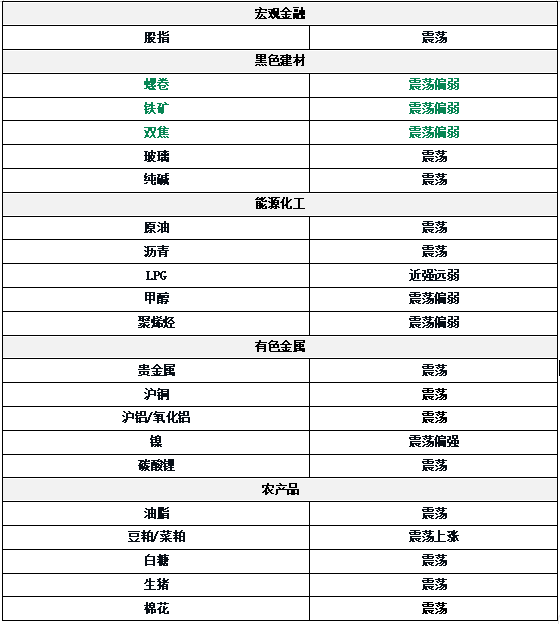

股指:震荡运行

股指近期市场呈现震荡格局,板块轮动加速,主线模糊,成交量持续缩减。二季度经济稳步复苏,类“平准基金”为指数提供支撑,下行风险可控。但短期缺乏新动力,海外市场波动加剧,指数或将维持震荡态势。

黑色系板块:成本延续下行

钢材:当前需求环比走弱,铁水产量见顶概率增大,原材料价格下跌,钢价承压下行。沙钢下调废钢价格,焦炭第二轮提降落地,铁矿高发运下,若铁水产量下降,将面临累库压力。钢价短期弱势难改。

铁矿:成材需求环比走弱叠加淡季预期,铁水见顶概率加大,铁矿需求回落。近期发运回升,年中冲量,铁矿基本面趋弱。市场悲观情绪浓厚,钢厂主动去库,矿价短期震荡偏弱。

双焦:焦煤主力合约在800附近震荡,考虑到6月合约价格更低,需求下行背景下,09合约焦煤难以摆脱弱势格局,建议空头操作。焦炭第二轮提降落地,预计还有1-2轮提降,盘面维持震荡偏弱。

玻璃:冷修及环保预期带动玻璃反弹,但基本面无明显改善,淡季需求下行,库存偏高,玻璃预计延续弱势。

纯碱:纯碱行情弱势延续,价格走低,检修预期增加,建议观望,逢反弹做空。

能源化工:供应节奏不同,LP强弱分化

原油:油价震荡,市场等待OPEC+大会决策,OPEC+是否加速增产备受关注。

沥青:5月第3周数据显示炼厂供减需增,库存低位,旺季前对定价有支撑。外盘油价走高,沥青短线震荡偏强。

LPG:海外市场供应充裕,整体转弱,到岸成本回落。国内码头库容率高,下游采购谨慎,现货弱势,盘面维持弱势运行。

橡胶:全球天然橡胶供应增产,国内外产区全面开割,上游丁二烯装置开工率回落。轮胎开工率小幅回落,出口放缓,库存增加。天胶供应增加,合成供应减少,成本驱动减弱。

纸浆:中国纸浆港口库存环比下降,但仍偏高,需求偏弱。芬林芬宝宣布停机维护,国内纸浆进口回落。下游原纸需求偏弱,上涨持续性谨慎。

甲醇:宏观利多消退后,甲醇回归基本面。原料库存高位,下游补空刚需,国产供应和进口回归导致累库。传统下游和MTO开工下滑,需求减量。09合约在累库预期兑现前可逢高沽空。

聚烯烃:宏观情绪释放完毕,聚烯烃回归供需基本面。需求回升,检修维持高位,短期震荡。PE供需好于PP,但库存偏高,中期偏空观点不变。

贵金属:纽约期金下跌,特朗普表示对美欧贸易谈判进展感到鼓舞,避险情绪缓和,黄金回落。

铜:中美关税谈判缓和利好消化,抢出口行情未如预期,宏观僵持。原料端废铜供应增加,冶炼厂检修低于预期,电解铜产量维持高位,下游新增订单乏力,库存累增,铜价上方压力加大。

铝/氧化铝:氧化铝厂检修复产后开工率回升,几内亚政府态度松动,供应端大幅收缩无法改变过剩格局。电解铝供应高位,出口需求回暖短期支撑开工,但去库势头放缓,基本面支撑边际减弱。

锌:原料端供应修复,TC持续抬升,冶炼端检修规模增加但进口窗口打开,供应高位,下游需求若无刺激政策将逐步走弱,锌价上方空间受限。

镍:镍价和不锈钢震荡运行。印尼镍矿价格持续走强,供应端放量,需求增速不及供应,库存高位,价格上方空间受限。

碳酸锂:碳酸锂供应高位,库存接近最高点,矿端价格松动,成本支撑预期减弱,过剩格局不变,维持弱势。

硅:工业硅增仓加速下跌,新疆和云南产量上涨,库存高位,市场情绪悲观,价格弱势运行。

农产品:美豆播种率低于预期

油脂:油脂上涨但仍处区间震荡,大豆受不利天气影响走强支撑油脂,但美国生物燃料政策未落地且传言掺混目标不及预期利空油脂。短期走势震荡。

豆粕/菜粕:巴西大豆集中到港,北方通关问题致油厂断豆停机,豆粕库存回升需时间,仍处于历史同期较低水平。阿根廷暴雨天气带来的减产预期支撑期价震荡偏强。但6月油厂豆粕累库速度将加快,价格上涨动力不足。

白糖:巴西主产区天气利于收割,甘蔗和食糖产量回升,全球供应前景压制国际糖价。国内进口量锐增,叠加产量增加,供应充沛,下游进入消费旺季,糖价震荡。

棉花:美棉种植进度偏慢,新年度供应预期增加,市场对政策变化风险谨慎。国内棉花库存去化良好,新棉增产预期压制盘面,下游纺企谨慎采购,需求端支撑不足。

生猪:现货均价稳定,市场采购顺畅,二育情绪谨慎,补栏积极性一般。社会猪源出栏节奏正常,预计短期市场震荡为主。

鸡蛋:蛋价处于成本线下方,供需偏宽松,供应压力较大,尽管短期消费好转,但仍难扭颓势。

玉米:短期库存偏多,北港库存下降,小麦饲用优势明显,华北、长江流域增加小麦用量。深加工开机率下降,饲料企业玉米需求下降。

期货投资咨询业务批准文号:证监许可[2011]1446号

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。