OPEC+增产加速 原油市场过剩预期增强

AI导读:

今年全球经济低速增长,原油消费增量受限,OPEC+持续增产,市场供给过剩预期增强。全球原油供给预计增长,但经济增长动能偏弱,原油需求前景受抑制,多家机构下调需求增长预期,下半年原油市场仍面临供应过剩预期。

OPEC+加速增产,需求存转弱预期

今年全球经济低速增长,原油消费增量受限,夏季后需求将季节性走弱。OPEC+持续增产,8—9月幅度加大,市场供给过剩预期增强。

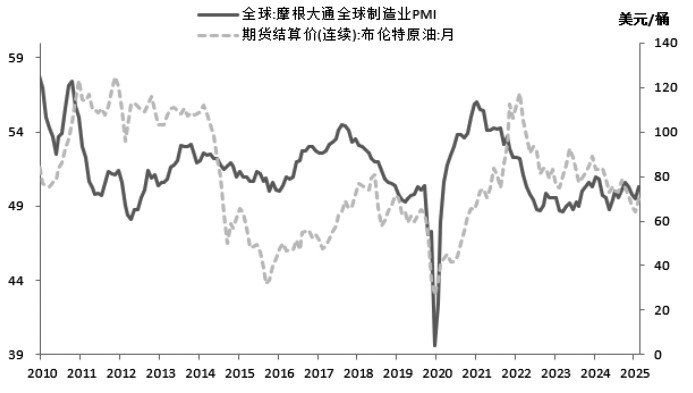

图为全球制造业PMI与布伦特原油价格走势

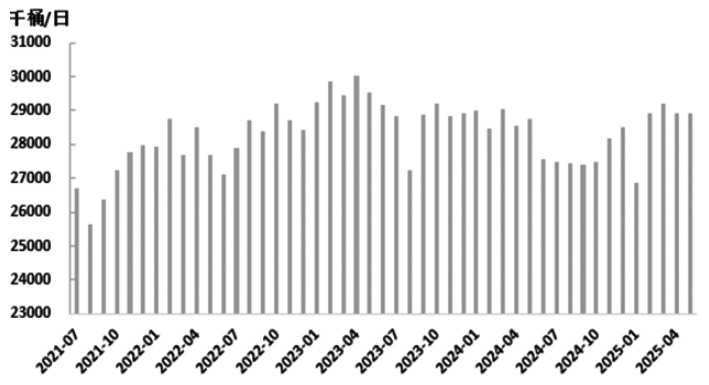

图为OPEC+海运原油出口量变化

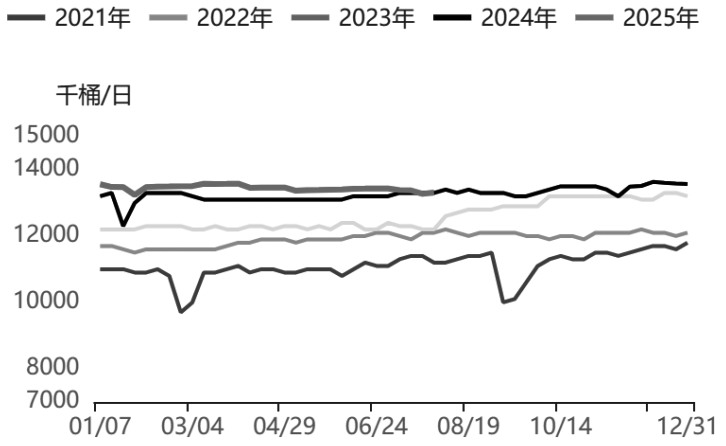

图为美国原油产量走势

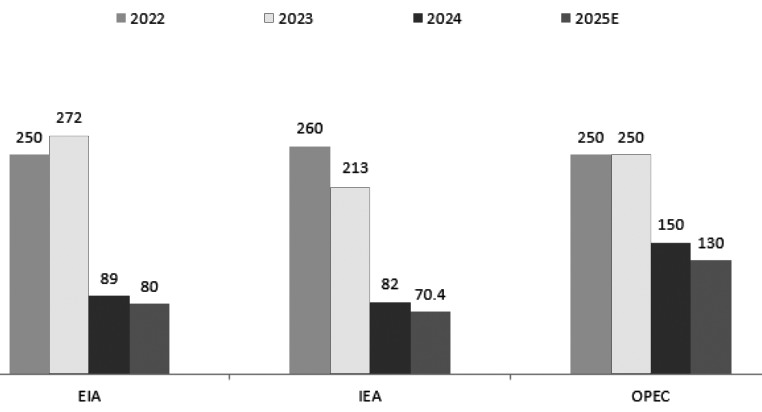

图为机构对全球原油需求增长的预测(单位:万桶/日)

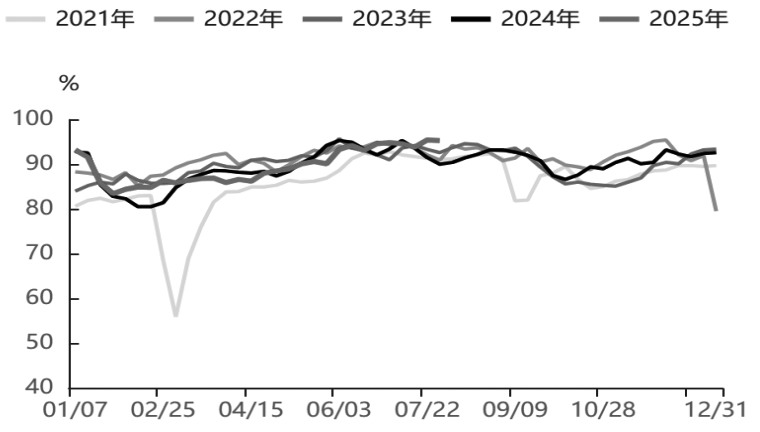

图为美国炼厂开工率走势

全球经济低速增长

今年全球经济低速增长,下半年增速或放缓,受贸易摩擦、高利率及地缘政治冲击,经济走势不确定。IMF和OECD调整2025年全球经济增长预期。

7月美联储维持利率不变,不急于降息,市场降息预期降温。

OPEC+加快增产步伐

全球原油供给预计增长,EIA预估2025年全球原油产量将每日增长181万桶。OPEC+自4月起恢复产能,非OPEC国家产量也增长。但油气上游投资下降限制产出。

地缘局势变化扰动全球原油供给,OPEC+步入增产周期,4月起逐步增产,8—9月增产幅度提升。OPEC+增产计划会依据市场状况“暂停或逆转”。

美国原油产出回落,截至7月底产量约1330万桶/日,较年初减少30万桶/日。上半年产出低迷,资本约束导致钻探活动减少。下半年油价预计低迷,美国页岩油企业资本支出受限,产量较难增长。

特朗普上任后多次表态结束俄乌冲突,但进展不大。近期宣称将对俄罗斯实施更严厉制裁,对印度进口商品征收关税。俄罗斯原油主要买家为印度、中国和土耳其,俄乌冲突后市场转向亚洲。

全球原油消费前景受打击

全球经济低速增长,原油消费前景受打击。多家机构下调全球原油需求增长预期,EIA、IEA、OPEC在二季度预测均下调。下半年全球经济难有起色,原油消费受限。

上半年美国经济增长放缓,关税政策抑制原油消费。国内原油消费低迷,地炼开工受限。终端原油消费表现疲软。

机构上调原油市场过剩预期

全球经济及原油需求前景转弱,OPEC+增产背景下,全球原油供给增加,市场面临过剩预期。EIA和IEA上调原油市场过剩预期。

综上所述,全球原油供给预计持续增长,OPEC+预计维持增产并适度调整。经济增长动能偏弱,原油需求前景受抑制,多家机构下调需求增长预期。下半年原油市场仍面临供应过剩预期。(作者单位:方正中期期货)

(文章来源:期货日报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。