中美关税谈判超预期,集运市场欧线展望正反馈

AI导读:

昨日中美日内瓦关税谈判结果超预期,2025年美对中关税降至30%,90天豁免期预示7月继续谈判。本文站在旺季前夕,浅析短期集运市场走势,重点关注欧线运力压力减轻及正反馈循环带来的市场改善。

摘要

昨日下午,中美于日内瓦的关税谈判结果大大超出市场预期——2025年美对中关税从145%降至30%,且对24%的关税实施90天豁免(自4月2日起算)。此豁免期预示两国将于7月继续关税谈判,最终结果或受中美经济走势及国内政治变化影响。在此之前,中美贸易“战况”对市场的影响或将暂告段落。本文将站在旺季前夕,浅析短期集运市场走势。

总体来看,集运远东至欧美航线可能的市场格局为:弱现实修复与预期强化,由负反馈转为正反馈。

当前期现运费持续下跌与船司旺季涨价失败背后的供需逻辑在于:(1)需求端,美国对等关税导致美线货量断崖式下跌,拖累以中国(制造业)和欧洲经济动能为代表的全球需求;(2)供给端,2025年航运业步入下行周期,全年大量运力交付市场。此外,欧美航线运力分布出现结构性压力,美线运力外溢至欧线,加剧欧线运力下行压力。

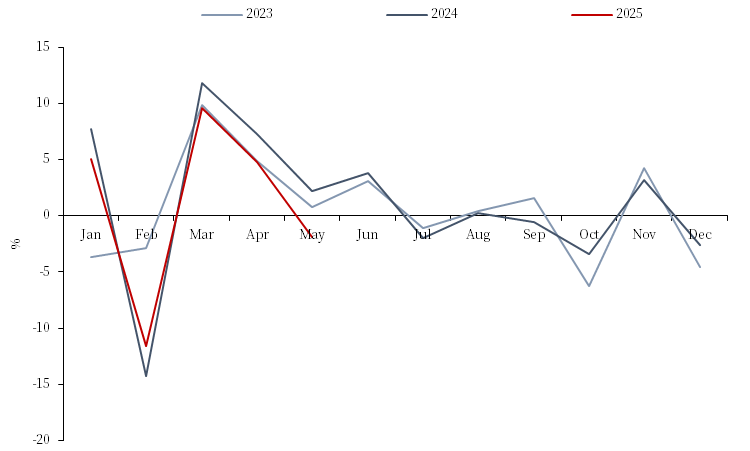

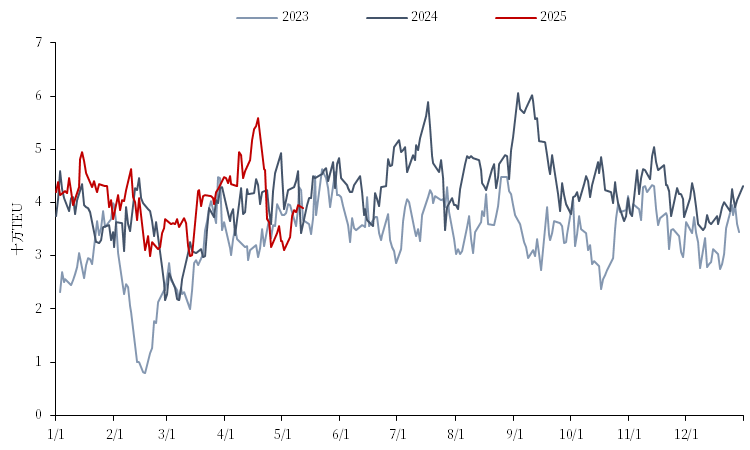

数据层面显示:(1)需求端,5月数据尚未完全公布,但中韩两国出口高频数据已有所反映。5月前10天,韩国向欧盟出口金额同比减少38.11%,向美国出口金额同比减少30.41%;中国重点港口集装箱吞吐量5月第一周环比4月周均减少1.86%。(2)供给端,5月远东至北欧运力环比增长3.4%;美西线4-6月撤出5条航线,运力同比减少。且高频数据显示,中国至美国运力大幅下降后迅速反弹。

图1.中国重点港口集装箱吞吐量环比

数据来源:iFinD, 中粮期货研究院

图2. 中国→美国集装箱运力

数据来源:Bloomberg, 中粮期货研究院

若中美贸易关系持续紧张至第三季度,欧美航线旺季将受限。但昨日谈判取得的进展可能逆转这一局面,增强预期,改善市场供需现实,使市场进入正反馈。美线货量开始大量发运,抢运、旺季增量及美国补库需求同时到来,美线将面临运力紧张;欧线运力压力减轻,中欧经济需求端动能边际修复,旺季预期重回。

实际上,5月初市场已出现边际变化端倪,中美谈判超预期变化可能放大这一效果。具体分析如下:

首先,进入5月第二周后,中国至美国运力触底反弹,涨幅25.8%。原因在于,美国零售业巨头与特朗普会面后,宣布恢复对中国进口。相应地,美线即期运费开始上涨。同时,尽管货量下滑,美线运力撤出对装载率产生支撑,船司仍采取宣涨动作。基于此,欧线随着预期与现实进入正反馈循环,运力压力减轻,货量需求回升,装载率提振,船司可能走出困境,集体宣涨。

图3. TCI:天津→美国

数据来源:iFinD, 中粮期货研究院

(文章来源:中粮期货)

关键词:中美关税谈判、集运市场、欧线运力、正反馈循环

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。