航运联盟重构,全球集装箱航运市场迎来重大变革

AI导读:

2025年2月,全球集装箱航运市场迎来重大变革,马士基与赫伯罗特成立双子星联盟,THE联盟更名为PA,OA联盟续约。这些变化使班轮市场形成“3+1”新联盟格局,或对运价产生超预期影响。联盟重构改变市场份额,竞争加剧,运价波动成不确定性因素。

2025年2月,全球集装箱航运市场迎来了重大变革。马士基结束与MSC的“2M”联盟合作,携手赫伯罗特成立双子星联盟运营;THE联盟更名为PA,将与MSC在欧线和地中海航线上采取舱位互换合作;OA联盟则选择到期续约,维持原有的合作关系。这些变化使得班轮市场形成了“3+1”的新联盟格局,航运联盟的调整或将对运价产生超预期的影响。

班轮联盟是经济全球化背景下海运业发展的必然产物。随着国际贸易量的迅猛增长,尤其是亚洲市场的崛起,海运业需求快速增长。全球海上运输承担了近80%的全球贸易运输量,班轮运输成为全球贸易的重要支撑。然而,随着集装箱船舶大型化和新船下水增多,市场运力过剩,海运费率下跌,部分班轮企业陷入困境。航运企业因此意识到合作的重要性,班轮联盟应运而生。

班轮联盟的演化经历了四个阶段,从初步成长期到合作共赢期,班轮联盟不断整合,形成了更加稳定和高效的运营模式。2025年,班轮联盟格局继续演变,马士基和赫伯罗特组成的双子星联盟正式开始运营,计划投入340艘船舶,运营多条干线和区域穿梭航线。而地中海航运则选择独立运营,与Premier联盟进行舱位互换合作。

原THE Alliance的成员组成了新的联盟“Premier Alliance”(PA)。海洋联盟则最为稳定,宣布将合作延长至2032年。新航运联盟带来了运输网络的变化,这与各公司的经营理念息息相关。双子星联盟采取“枢纽-辐射网络”方案,提高海运服务的可靠性和运营效率。而MSC则更注重传统海运业务,采取直航网络。

两种航线网络在运力投放、准班率和减碳等方面各有优劣。货主偏好时效性稳定性更好、货物损耗风险更少的直挂模式。因此,部分货主可能转向选择其余两家联盟,这将推动双子星联盟在即期市场采用更为激进的报价策略。

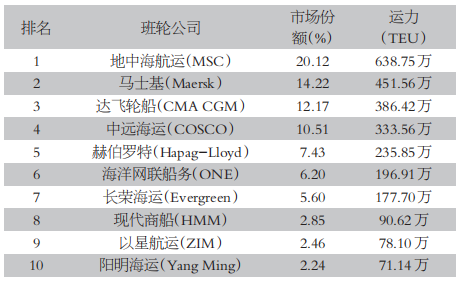

联盟的重组改变了班轮公司的市场份额,直接影响整体的集中度。Alphaliner统计数据显示,海洋联盟占据市场第一,双子星联盟和单飞的MSC市场份额大致相当。2025年,全球集装箱船队运力预计增长4.5%,各联盟通过调整运力部署,优化航线和服务,以应对市场变化和竞争挑战。

表为全球班轮公司运力排名(2025年2月)。新联盟的形成标志着全球集装箱航运市场进入新的竞争阶段,部分客户可能因双子星联盟的转运模式转向其他联盟,市场竞争加剧,运价波动或超出预期。

(作者单位:新纪元期货)(文章来源:期货日报)

关键词植入:航运联盟、全球集装箱航运市场、运价影响、市场集中度

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。