印尼政策调整引发国内镍企业应对分化

AI导读:

近日印尼宣布将调整镍矿开采配额引发全球镍价大涨。不同业务结构的国内镍企应对态势呈现分化。部分企业凭借库存缓冲行情变动并对未来形成价格支撑。此次政策调整对部分公司直接影响较小。

近日,印尼能源与矿产资源部宣布,将2026年镍矿RKAB开采配额锁定在2.6亿吨左右,较2025年的3.79亿吨骤降约30%,叠加印尼韦达湾镍矿配额缩减超7成的消息,迅速引发全球镍价大涨。

面对供应链变局,不同业务结构的国内镍企应对态势呈现分化。有冶炼端企业如盛屯矿业(SH600711,股价16.98元,市值524.79亿元)凭借库存缓冲行情变动,并认为短期内镍价会出现宽幅震荡,而长期会形成对镍价的支撑。

镍价大涨

公开数据显示,近期镍价受印尼政策催化呈现剧烈波动,内外盘价格同步走强。

2月11日,沪镍主力2603合约以13.34万元/吨开盘,午后突然放量拉升,盘中一度突破14万元/吨,最终收于13.94万元/吨,单日涨幅4.02%;2月12日,沪镍主连(NI888)期货报收13.96万元/吨,涨幅为1.79%。

伦镍方面,2月11日,LME伦镍日内涨超3%,报18015美元/吨,当前注册仓单275574吨,注销仓单10176吨,增加384吨,镍库存285750吨,与上一日持平;LME期镍收涨390美元,报17880美元/吨。

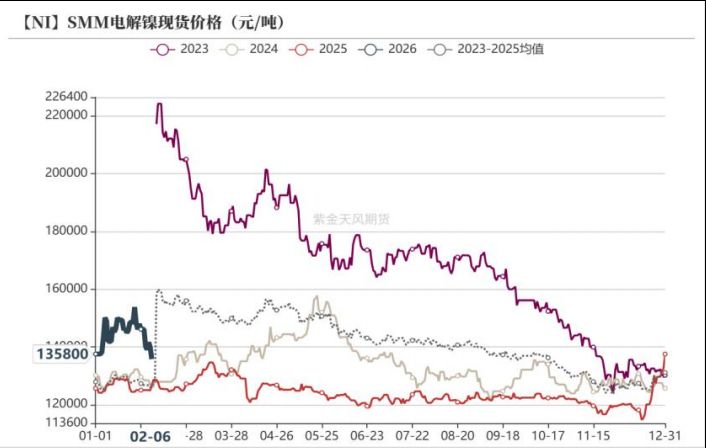

现货市场方面,据SMM数据,2月9日,电解镍现货价格为139450元/吨,周下跌0.53%,进口镍升水仍维持在-50元/吨的贴水状态,金川镍升水环比回升750元至9500元/吨。到了2月11日金川集团上海市场镍销售价格上涨3900元/吨至14.67万元/吨,进口镍价格截至2月9日环比下跌1250元/吨至13.46万元/吨。

图片来源:紫金天风期货

紫金天风期货2月10日分析指出,整体来看,镍价近期呈现震荡盘整格局,基本面延续强预期与弱现实之间的博弈。尽管市场预计印尼镍供应可能因配额缩减而显著收缩,但此前镍价上涨带动短期供应有所增加,国内库存持续累积。后续来看,镍基本面不改修复预期,原料端矿价大幅上行,而雨季扰动及MOMS系统(印尼政府监测系统)审核延期仍对供给形成制约,镍矿升水存在进一步走高可能,镍产业链成本支撑较强,预计将对价格形成底部韧性。

不仅如此,国内镍企近期股价也大幅上涨。截至2月12日,格林美(SZ002340,股价9.64元,市值491.96亿元)近2日股价累计上涨11.57%,盛屯矿业近2日股价累计上涨10.33%,伟明环保(SH603568,股价27.79元,市值475.24亿元)近2日股价累计上涨6.15%。

值得注意的是,2月12日,格林美回应称,公司在印尼的主要镍矿供应商为Merdeka(默迪卡)和Hengjaya(恒嘉亚),且公司已与其签署了长单保供协议,能够充分保障公司印尼镍资源项目的生产需求。

有公司称直接影响较小

2月12日,盛屯矿业相关工作人员在电话中对《每日经济新闻》记者介绍,公司在印尼核心产能集中在冶炼端,印尼友山项目拥有3.4万吨高冰镍产能,国内还有8000吨综合镍产能。公司主要涉及冶炼端,因此受配额调整直接影响较小。

该工作人员还表示,公司以锁定利润为核心经营原则,有相应的库存储备,当前冶炼端产品线保持满产状态,印尼湿法镍冶炼项目产能持续释放。从最新的镍价反馈来看,下游硫酸镍、前驱体等生产企业出于库存管理的考量,采购政策保持谨慎,因此短期镍价会呈现宽幅震荡,但长期将形成价格支撑。

日前,伟明环保在接受调研者提问时表示,公司印尼嘉曼项目目前年产2万金吨富氧侧吹生产线已投产,产能逐步爬坡;伟明盛青公司目前一期年产2.5万吨电解镍产线实现稳定生产;三元前驱体首期2.5万吨产线已经产出合格试验产品。据悉,伟明环保前期还规划了年产9万金吨镍中间品项目。

据悉该政策对盛屯矿业和伟明环保等公司的直接影响较小。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。