不锈钢期货震荡偏强,镍矿政策扰动频繁

AI导读:

2月以来,不锈钢期货走势震荡偏强,主要受宏观因素积极、海外镍矿政策扰动影响。供应宽松,需求恢复不及预期,镍矿政策频繁调整增加成本支撑,不锈钢供应压力较大,但汽车和家电消费表现韧性。后市短期或仍有一定上行动能,中期价格或有回落压力。

2月以来,不锈钢期货走势震荡偏强,主要受宏观因素积极、海外镍矿政策扰动等因素影响。供给端,据Mysteel数据,3月钢厂排产环比增长近11%至350万吨,供应相对宽松。需求端,节后需求恢复不及市场预期,下游消费相对低迷,整体采购情绪一般。

一、原料端提高较强成本支撑

1、镍矿政策扰动频繁

年初至今,印尼政府频繁调整镍产业政策,对各环节的管控越发严格,传递出当地政府希望掌控资源及产品定价权的意图。同时,菲律宾政府也出台了禁止原矿出口的提案。2月17日,印尼总统普拉博沃发布总统令,宣布自然资源出口外汇管制政策。该政策要求采矿业等部门出口商将外汇收入存入国家银行,会间接提高矿商和冶炼厂的成本,限制项目产能。2月24日,印尼能源和矿产资源部重新审查镍矿配额,并宣称减少2025年的配额。3月1日,印尼调整金属矿产基准价格计算方式,8日,印尼政府提议将镍矿税率改为按价格浮动调整。目前该法案修订案未定论,若通过,镍矿税率的提高将直接增加镍矿开采企业的成本,推动镍价上涨。

2月6日,菲律宾参议院领导人透露,该国国会最早可能在6月份批准禁止原矿出口的法案。菲律宾是世界第二大镍矿石供应国,目前该法案仅通过参议院批准,需关注年中是否通过,通过后5年实施,短期影响有限。

2、镍价重心有所上移

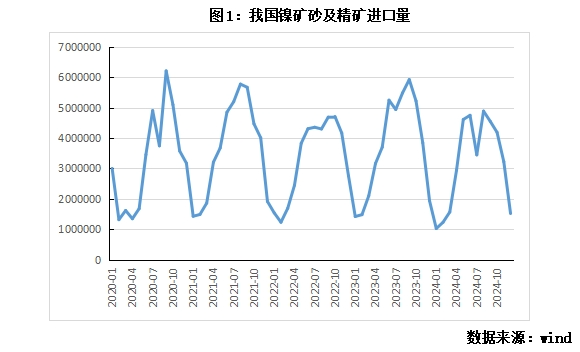

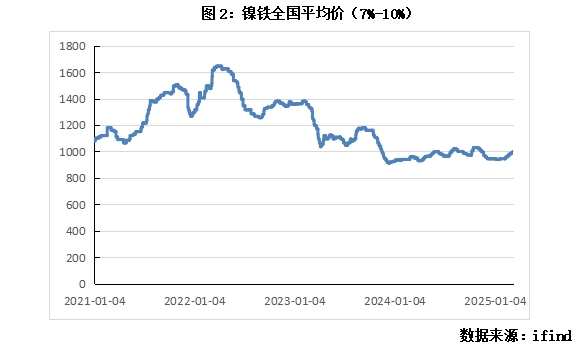

2024年,我国进口镍矿砂及精矿量同比减少14.7%。今年以来,受印尼大厂减产及政策扰动影响,镍价重心有所上移。截至3月12日,镍铁全国平均价较去年底增长5.8%。全年角度,2025年中国和印尼仍有一些产能待投放,镍资源供应整体偏过剩,但海外政策扰动频繁,仍需关注印尼镍矿相关政策变化。

二、不锈钢供应压力仍较大

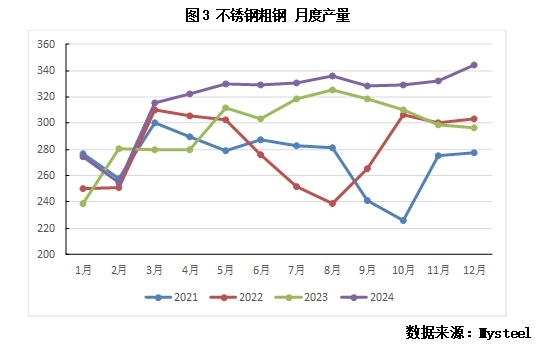

1、3月不锈钢排产处于高位

据Mysteel数据,1-2月43家钢铁企业不锈钢粗钢产量同比增长13.6%。3月国内粗钢产量环比增长近11.4%至350.2万吨,供应相对宽松,各系排产量均有所增长。不锈钢远期规划产能仍较多,后续面临较大供应压力。

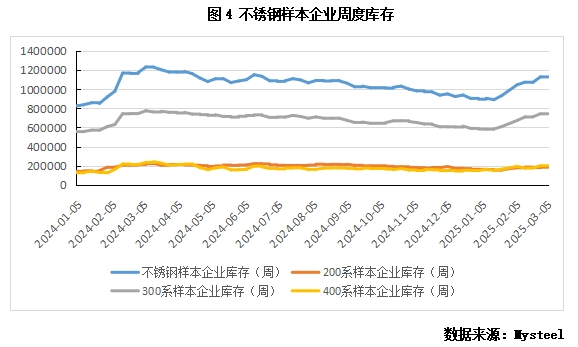

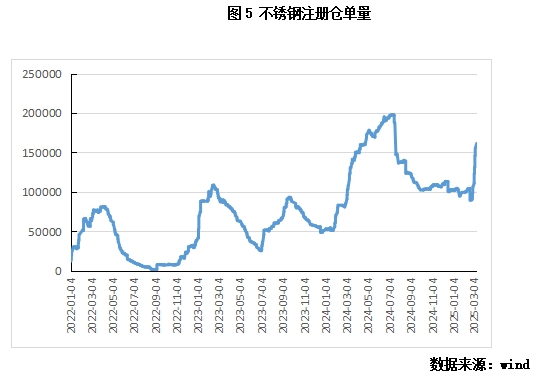

2、社库持续攀升

节后开启累库模式,截至3月10日,不锈钢样本企业周度库存较节前增幅达20.5%。进入3月,不锈钢期货注册仓单量明显增加,主要原因是市场货源较充足,钢厂库存积压。

三、下游消费相对低迷,汽车和家电消费呈韧性

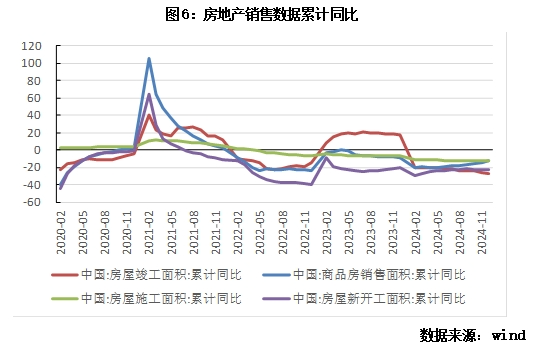

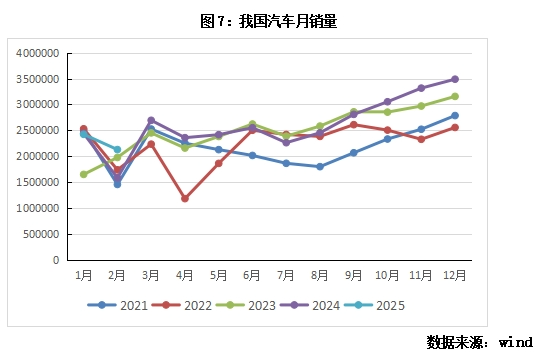

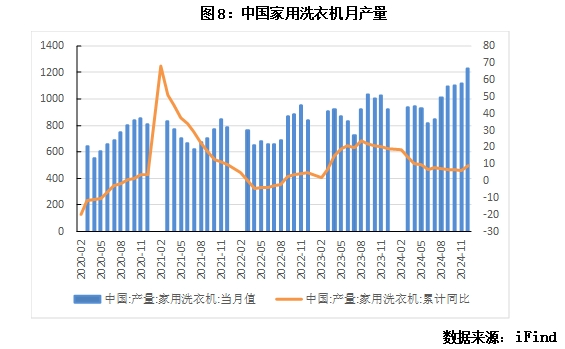

节后需求恢复不及市场预期,下游消费相对低迷。房地产和基建表现低迷,汽车和家电等领域表现较强韧性。政策整体符合市场预期,预计2025年房地产市场表现环比好转。据中汽协数据,1-2月我国汽车销量同比增长13.2%,新能源汽车新车销量占比达40.3%,销售开局良好。家电方面,受以旧换新政策刺激,预计今年家电需求仍呈较强韧性。

四、后市展望

短期而言,菲律宾矿区雨季尚未结束,印尼斋月对供应可能产生影响,3月镍矿供应或延续偏紧态势,成本端支撑仍存。预计不锈钢期货延续区间震荡,短期或仍有一定上行动能。往后看,4月以后镍矿供应偏紧态势有望缓解,中期不锈钢价格或有回落压力,印尼镍矿配额政策仍有不确定性,需关注。

(文章来源:正信期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。