橡胶期货市场回暖,银河期货专家剖析热点话题

AI导读:

近期,受泰国雷雨天气预期及汽车销售数据向好提振,橡胶期货市场逐渐回暖。银河期货化工板块负责人潘盛杰深入剖析橡胶估值与成本等热点话题,指出橡胶板块估值较高,成本攀升,但气候等因素将影响价格走势。

近期,受泰国雷雨天气预期及汽车销售数据持续向好的双重提振,橡胶期货市场逐渐回暖。这一趋势引发了市场对橡胶估值与成本的广泛关注。银河期货化工板块负责人潘盛杰在期货日报“飞鹊财经”直播栏目中,针对橡胶期货市场的热点话题进行了深入剖析。

潘盛杰指出,当前橡胶板块估值较高,同比涨幅已达30%。然而,宏观驱动因素转弱,橡胶价格的进一步上涨将更多依赖于气候等外部因素。成本方面,国内云南橡胶成本介于7000~9000元/吨,而泰国等海外主产国的成本相对较低。若综合考虑人工、养护等长期成本,综合成本或攀升至18000元/吨。值得注意的是,人工成本与胶价呈正相关,近年来胶价上涨已带动胶农收入提升30%。但高估值也可能刺激产能释放,对后续走势构成压制。

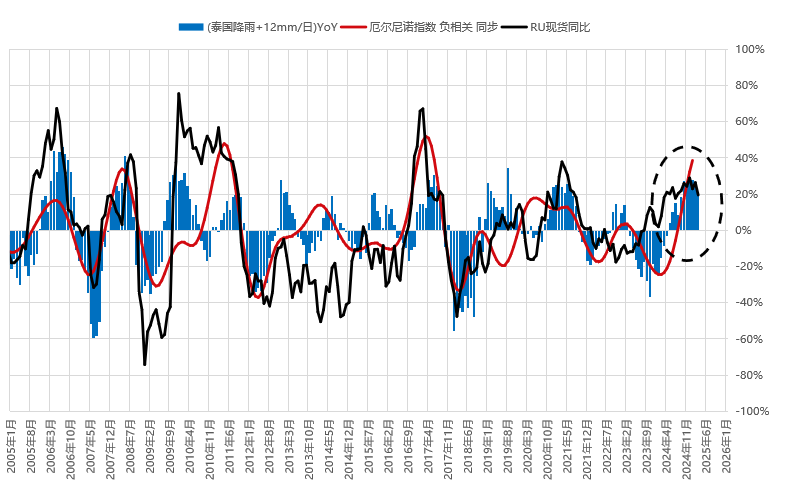

泰国气象局预警称,3月12日至14日,泰国南部地区将有雷阵雨和局部大雨,提醒农民关注作物受损情况。同时,中国国内生产区及国外种植园仍处于收割暂停状态,原材料价格居高不下。

需求方面,尽管欧盟对中国制造的电动汽车征收关税导致部分品牌销量下滑,但中国2月再次领跑全球电动汽车销量,同比实现增长。汽车销量的变化对橡胶轮胎的汽车制造业具有重要影响。乘联会数据显示,今年2月全国乘用车市场零售量达138.6万辆,同比增长26%,显示汽车市场强劲复苏。

供应方面,橡胶产业产能周期与气候因素共同作用于市场。东南亚主产国如泰国、印尼在2019年已进入七年累计产量拐点,但单年产量拐点尚未到来。新兴产胶国如非洲科特迪瓦增量,以及越南、中国产量稳步增长,为市场提供新动力。然而,气候因素的不确定性不容忽视,厄尔尼诺指数降温接近拉尼娜阈值,可能导致3—4月干旱加剧,进一步扰动供应。

轮胎开工率及全钢胎消费增速疲软,显示需求端缺乏显著增长点。产业链主要矛盾集中于近月合约月差走强、标胶进口减少与仓单压力等方面。值得注意的是,RU仓单处于历史低位,若国储重启收储,可能助推价格走强。

展望未来,潘盛杰认为,橡胶板块短期受气候及低仓单支撑,存在结构性机会。中长期来看,产能释放与需求疲软将制约其上行空间。因此,投资者需保持谨慎,灵活应对市场变化。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。