2025年5月钢铁市场产销数据及6月趋势分析

AI导读:

本文回顾了2025年5月钢铁市场的产销数据,分析了钢材需求季节性走弱、库存去化放缓等现状,并预测6月份钢材市场供需格局转弱,钢价整体有下行空间,但考虑到库存低位,钢价将以震荡偏弱寻底为主。

【中国经济观测点】是由新华财经国家金融信息平台打造,从微观数据见微知著,为市场提供更加具有“颗粒度”的经济观测和经济画像。本期发布的是2025年5月钢铁市场的产销数据及后市趋势。

本期观测点:找钢网。回顾5月份,淡旺季转换下,国内钢材需求季节性走弱,钢材库存去化放缓,同时煤焦供给宽松,原料双焦价格持续下跌,成本下移,钢价整体震荡走弱。针对这一趋势,我们将对6月份钢材市场进行分析。

对于6月份钢材市场,一方面,国内钢材供需格局面临转弱,钢材生产成本继续下移,钢价整体仍有一定下行空间;另一方面,当前钢材及煤焦价格整体估值不高,钢材库存整体处于低位,螺纹钢等品种低库存、缺规格情况依然存在,钢材现货供应压力尚不明显,预计6月份国内钢价将以震荡偏弱寻底为主。

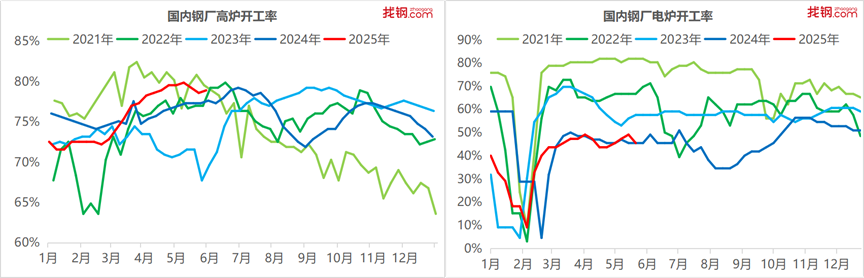

高炉钢厂开工率下降,电炉开工率低位回升

从钢厂生产情况来看,高炉钢厂开工率小幅下降,而电炉开工率低位回升。截至5月28日,找钢网大数据研究院跟踪调研的国内独立电炉钢厂开工率为45.45%,月环比上升1.8个百分点;高炉方面,开工率为78.91%,月环比下降0.64个百分点。钢材产量方面,建筑钢材周度总产量为327.95万吨,月环比上升1.13%;热轧板卷周度总产量为354.79万吨,月环比下降5.07%。

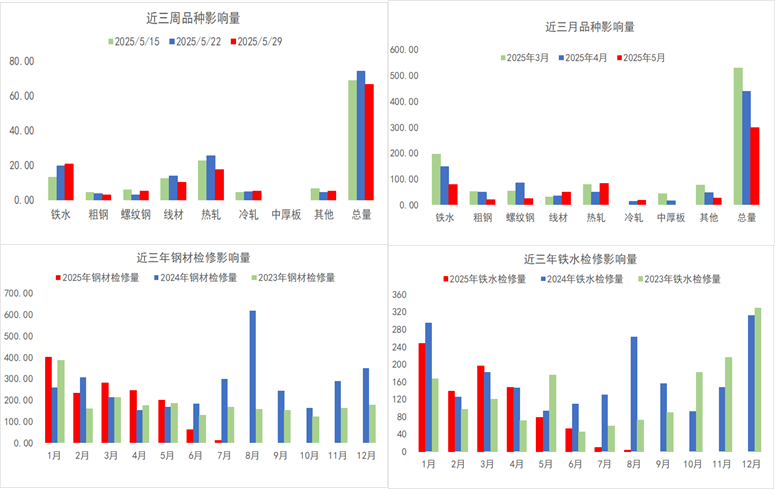

从钢厂减产检修情况来看,5月份钢厂减产检修力度整体较四月份有所下降,但品种间有所分化。6月份,随着钢材需求淡季效应显现和钢厂年中检修的到来,预计减产检修力度将有所增加。

5月钢材消费量环比小幅回落,6月终端需求仍有下滑空间

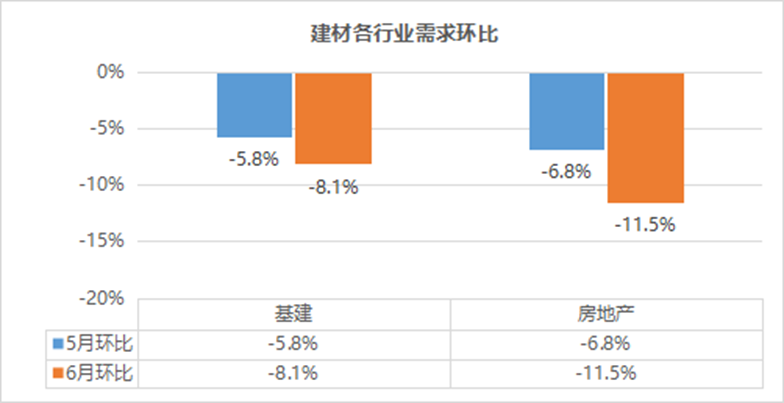

5月份,钢材各品种需求量环比4月均有所下降。从预期情况来看,6月份钢材各品种预期采购量也将继续下降。从下游各主要用钢行业来看,基建、房地产等行业用钢量均有所下降,预计6月需求将进一步下滑。

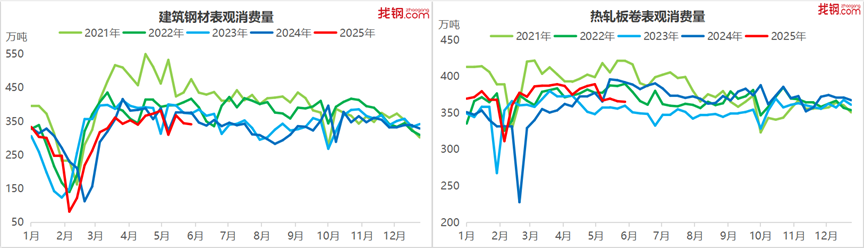

从钢材表观消费来看,建筑钢材表观消费量环比下降10.53%,热轧板卷表观消费量环比下降6.19%。

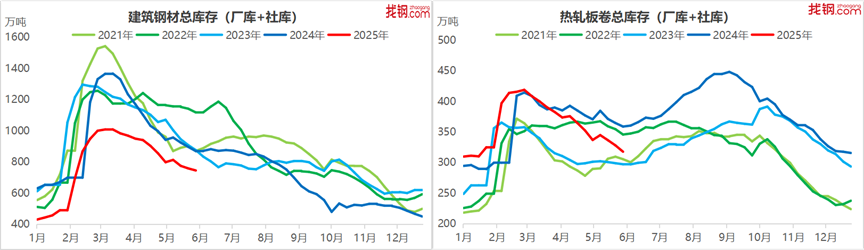

钢材库存去化放缓,但总量明显低于去年同期

5月国内钢材总库存继续下降,总量明显低于去年同期水平。建筑钢材库存总量环比下降6.6%,热轧板卷库存总量环比下降5.7%。

高炉钢厂小幅盈利,电炉钢厂亏损扩大。截至5月29日,高炉钢厂螺纹钢吨钢生产利润为84元/吨,电炉钢厂则为-260元/吨。

淡季效应显现,6月钢材供需面临再平衡

展望6月份,国内钢材市场供需均有一定回落空间。随着淡季效应显现,钢材需求逐步转弱,钢厂接单下滑,库存去化放缓。以销定产下,钢厂减产检修情况增多,推动钢材供需再平衡。

整体来看,6月份国内钢材供需格局面临转弱,钢价整体仍有一定下行空间,但考虑到当前钢材及煤焦价格整体估值不高,钢材库存整体处于低位,预计钢价将以震荡偏弱寻底为主。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。