印尼镍矿政策收紧,沪镍短期强势上涨

AI导读:

印尼近期镍矿供应紧张,升水上涨,加之3月高冰镍排产下降,成本支撑强化。宏观情绪与资金驱动共振,镍价突破长期震荡区间。但镍市长期面临过剩与需求放缓压力,短期宜把握反弹机会,高点看向伦镍17000-18000,沪镍回升至140000。

摘要

印尼近期镍矿供应紧张,升水上涨,加之3月高冰镍排产下降,成本支撑强化。宏观情绪与资金驱动共振,镍价突破长期震荡区间。但镍市长期面临过剩与需求放缓压力,短期宜把握反弹机会,高点看向伦镍17000-18000,沪镍回升至140000。中期需警惕供需格局逆转风险。

一

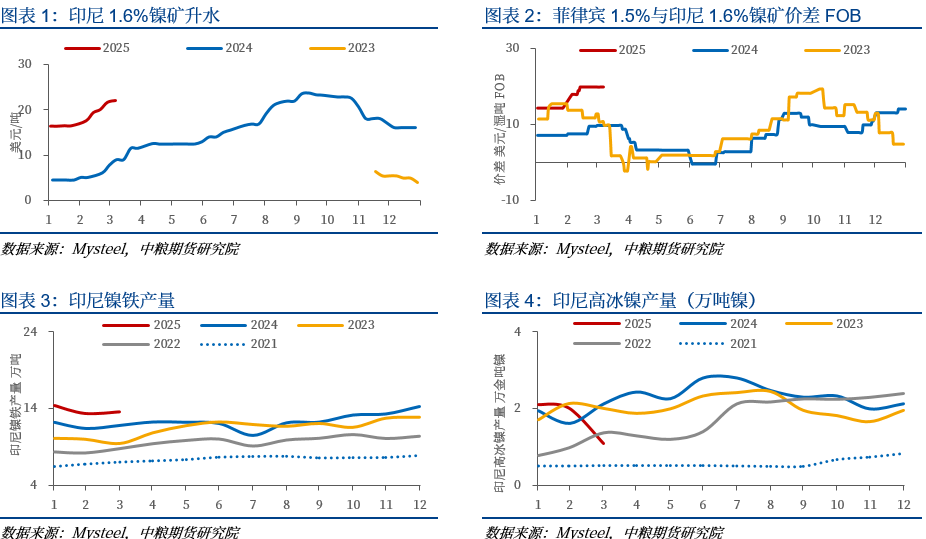

印尼镍矿供应紧张,成本支撑强化

近期印尼镍矿政策频出,镍矿升水从年初16-17美元/湿吨攀升至21美元/湿吨。主要因印尼政策收紧,矿山挺价意愿增强,叠加斋月临近,出货受限,供应偏紧。同时,需求刚性支撑,腰部火法冶炼厂库存不足,推动升水上涨。此外,印尼3月高冰镍产量下降,镍元素供应收缩,成本支撑进一步强化。

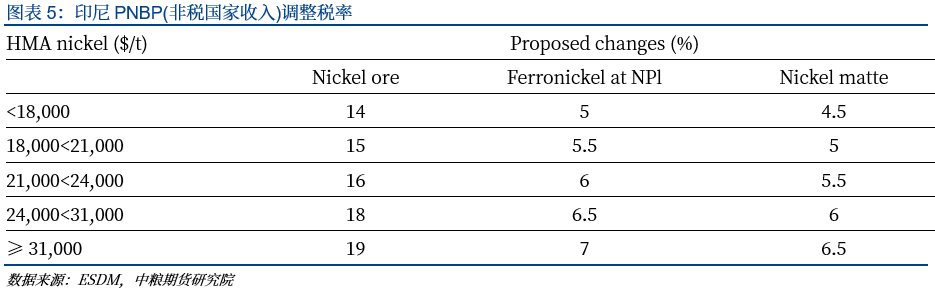

印尼提出新的镍使用费政策,推动镍成本抬升。3月8日,印尼能源和矿产资源部提议调整镍产品非税国家收入。镍矿特许权使用费调整,镍铁和镍生铁成本增加,显著抬升镍的成本中枢。

印尼镍矿到镍铁的税率调整,将增加镍铁产品成本600-700美金/金吨,LME成本运行中枢上移600-700美元。伦镍回到17000-18000指日可待。

二

宏观情绪与资金共振,镍价突破震荡区间

宏观面与资金面合力,镍价突破长达半年的12-13万震荡区间。国内两会释放稳增长信号,美联储降息预期升温,欧洲关税和德国增加国防开支等刺激政策,推动有色板块普涨。LME镍价突破16,000美元/吨,沪镍主力合约涨幅超5%。技术面突破,持仓量增加,投机资金入场助推涨势。

钴价因刚果金暂停钴出口而反弹,市场担忧镍供应问题。印尼政府通过镍矿配额控制供应过剩,政策变化对价格影响日益重要。镍和钴基本面相似,均处于低估值、高对外依存度、高供应集中度。

三

镍市长期矛盾仍存,需警惕风险

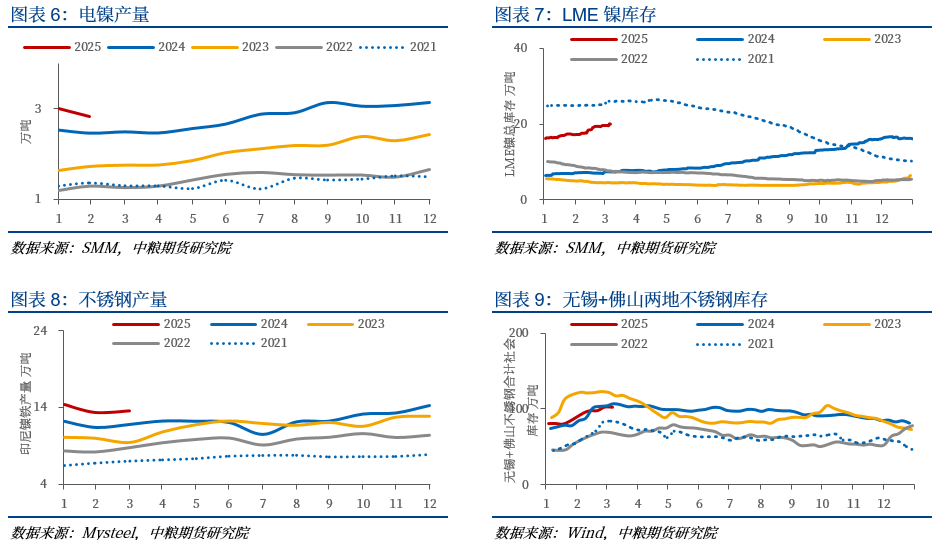

尽管短期利好频出,镍市长期仍面临过剩与需求放缓压力。2025年全球精炼镍产量预计增10%,而LME库存已突破19.5万吨。电积镍产能持续释放,隐性供应压力存在。不锈钢排产增加,但出口受关税压制,库存攀升,负反馈风险加剧。电池用镍需求增长预期回落,三元需求不容乐观。

供给端风险包括菲律宾雨季结束镍矿到港量增加、印尼配额发放加速等。政策端若美联储降息延后或国内稳增长力度不及预期,价格可能回调。

总结,镍市短期受政策与情绪推动上涨,但长期需面对过剩与需求放缓压力。短期宜把握反弹机会,中期警惕供需格局逆转风险。镍价能否持续上涨,需观察真实供需情况。

风险提示:菲律宾雨季结束、印尼镍矿政策反复

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。