铜精矿“0加工费”初落定 背后有何行业警示?

AI导读:

本文报道了铜精矿“0加工费”初落定的背后故事,分析了这一决定对铜冶炼行业的警示意义以及当前行业内的供需矛盾。

“还没见过这么差的情况”,面对近日初落定的铜精矿“0加工费”长单价,有铜冶炼厂人士向财联社记者如此感叹道。

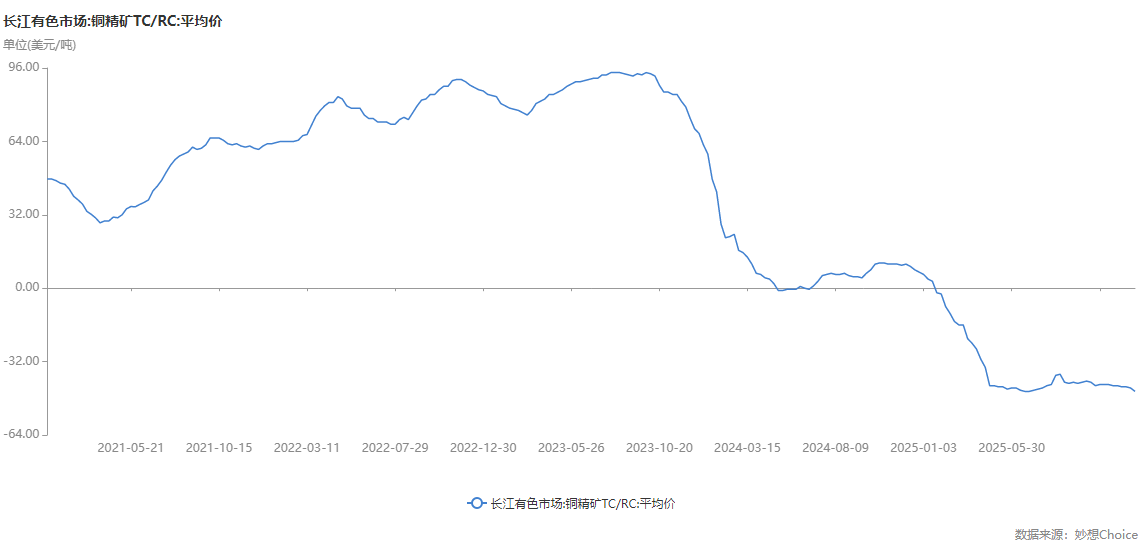

2026年铜精矿加工费(TC/RC)以前所未有的“0加工费”初落定,财联社记者从业内多方采访获悉,在矿端强势与冶炼产能过剩的结构性矛盾下,“0加工费”协议虽在博弈中避免了“负值”的预期,但仍昭示着利润向上游集中的残酷现实。

然而,凭借硫酸等副产品价格的飙升与工艺提升带来的综合效益,国内大型冶炼厂仍觅得一线生机。这场极限博弈背后,是全球铜矿供应日趋紧张与冶炼端持续承压的困境。

数据来源:Choice

有业内人士向财联社记者表示,站在行业“反内卷”与可持续发展角度看,“0加工费”对国内铜冶炼行业具有一定的警示意义,可能会进一步促使有关部门出台相关措施。

值得关注的是,得益于副产品价格上涨和较高的冶炼回收率,即使铜精矿加工费为0,部分冶炼厂或仍有收益。

机构数据显示,今年以来硫酸价格涨幅超50%已突破千元每吨大关,处于历史高位附近,硫化铜矿每生产一吨铜所带来的硫酸收益大致在2500元左右。同时,国内铜冶炼工艺水平较高,在高回收率以及当前高铜价水平下,单吨铜的超额收益在1200元左右。此外,铜矿中富集的金、银等贵金属副产品也会带来部分收益。

财联社记者以投资者身份从铜陵有色(000630.SZ)获悉,在综合考虑回收率和副产品的情况下,“0加工费”下的冶炼厂仍有一定综合效益才会继续生产。

需要说明的是,铜精矿加工费是矿端和冶炼厂之间争夺的“桥头堡”。当矿端供应充裕时,冶炼产能相对稀缺,加工费上涨,冶炼利润丰厚;反之,当矿石紧缺时,加工费被挤压,利润向上游矿山集中。

博弈背后:过剩的冶炼产能与紧缺的矿端供给

铜产业链中,目前的产能过剩主要集中在冶炼端。

财联社记者从国内大型铜冶炼厂相关人士处获悉,“去年起,铜矿端的供给就已偏紧,国内铜冶炼的产能增速较快,现在到了行业出清阶段,大型冶炼厂有长单保障为主,中小冶炼厂因综合成本高竞争力较弱,难生存下去。”

机构数据显示,2018年-2024年中国冶炼企业电解铜产能由954万吨增长至1453万吨,CAGR为7.26%;同期冶炼企业电解铜产量由856.98万吨增长至1165.01万吨,CAGR为5.25%;冶炼产能扩张速度超过产量增长速度,导致产能持续过剩,年均产能利用率自89.83%下滑至80.18%。

在行业承压趋势下,铜冶炼龙头业绩也受到拖累。

国内阴极铜产能第一的铜陵有色今年前三季度增收减利,公司营收为1218.93亿元,同比增长14.66%,同期归母净利润同比下滑35.14%至17.71亿元。云南铜业(000878.SZ)今年上半年阴极铜毛利率跌至1.94%,为近年来低位附近。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。