沪铜期货高位震荡,全球铜矿供应紧张局势未解

AI导读:

全球铜矿供应紧张局面未缓解,沪铜期货主力合约价格近期在78000元/吨附近窄幅波动。美国经济衰退风险及关税贸易不确定性背景下,沪铜上行空间受限,预计短期将以高位震荡为主。

4月中旬后,受消费旺季影响,国内铜库存去化态势显著,沪铜期货迎来一轮反弹。然而,近期沪铜期货主力合约价格在78000元/吨附近窄幅波动。全球铜矿供应紧张局面未解,美国经济衰退风险及关税贸易不确定性背景下,沪铜上行空间受限,短期预计高位震荡。

[铜矿增量多集中在南美等地]

智利作为全球铜矿重镇,过去十年份额下降,受采矿条件严峻、矿石品位降低等影响。但3月铜产量同比增长9.1%,智利国家铜业公司4月铜产量增长22%。秘鲁铜产量全球第三,2月铜产量同比增加0.01%。国际铜研究小组预计,2025年全球铜矿产量增幅3.5%,增量多集中在南美及非洲。

铜精矿市场现货TC延续跌势,显示供应紧缺。5月16日,进口铜精矿指数报-43.05美元/干吨,处低位。Antofagasta与冶炼厂年中谈判形势不乐观。

[LME、COMEX库存走势分化]

4月,受Grasberg铜精矿释放影响,中国铜矿进口量刷新纪录。当月进口量为292.44万吨,环比增长22.2%,同比增长25.62%。智利、秘鲁供应量大幅回升。

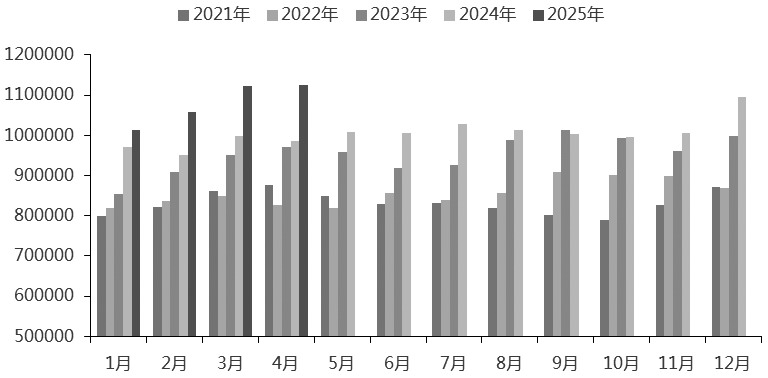

图为中国电解铜产量(单位:吨)

4月,中国电解铜产量达112.57万吨,同比增长14.27%。5月有冶炼厂计划检修,但预计影响有限。5月16日,SMM九港铜精矿库存较多,无冶炼厂因缺矿大幅减产。

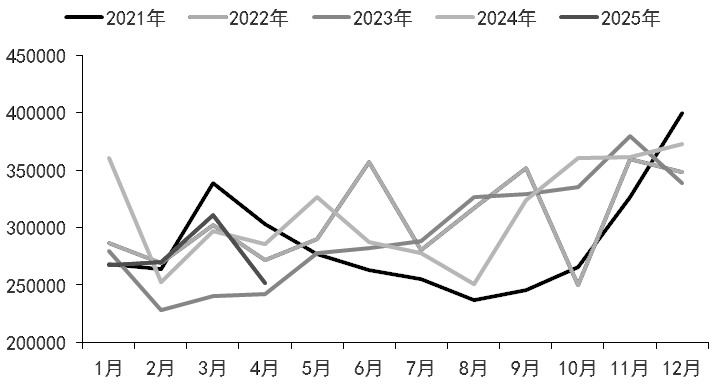

预计5月电解铜产量为112.99万吨,同比增加12.03%。进口方面,4月中国精炼铜进口量环比下滑19.14%,同比下滑11.95%。

图为中国电解铜进口量(单位:吨)

结合全球铜显性库存来看,截至5月16日,LME、COMEX、SHFE合计库存较去年同期增加2.85万吨。近期,铜显性库存回升,扭转去库趋势。LME库存去化,COMEX库存累积。

[国内电网、汽车需求仍存韧性]

1—3月,我国电网基本建设投资完成额达956亿元,同比增长24.8%。电线电缆企业开工率环比增长0.59个百分点,同比增长8.11%。4月,国内汽车市场表现良好,产销同比分别增长8.9%和9.8%。

政府工作报告提出加快补上内需短板,汽车行业稳中向好态势有望继续巩固。中汽协预计,2025年中国汽车总销量为3290万辆,同比增长4.7%。

[铜价短期以高位震荡为主]

中国经济内循环加速背景下,经济稳定向好。但美国经济表现欠佳,一季度经济萎缩0.3%。联合国预计今年全球经济增速将放缓至2.4%。

综上所述,全球铜矿供应紧张,铜精矿加工费低。国内冶炼厂未因缺矿大幅减产,电解铜产量有望继续增长。需求端,汽车行业表现稳健,电网投资有韧性,但光伏抢装结束后增速下降。5月国内铜消费增速将放缓,铜库存去化节奏放慢。总体而言,沪铜上行空间有限,短期高位震荡。

(文章来源:期货日报)

(作者单位:中国国际期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。