沥青市场供需博弈,9月现货价格或区间波动

AI导读:

9月沥青传统需求旺季,但刚性需求未增,产量增至年内高点,现货资源充裕,价格上行受限。后市北方需求有望提速,但供给充裕对冲利好,预计价格或区间波动。

尽管9月份属于沥青传统需求旺季,但从9月初市场表现来看,沥青刚性需求尚未有明显增量,沥青市场表现平淡。加之沥青产量近期增至年内高点,现货资源供应充裕,9月份迄今沥青现货价格上行受限,沥青市场供需格局待变。

展望后市,短期来看,北方需求有望提速,但市场供给充裕对冲部分需求端利好,预计沥青现货价格或以区间波动为主。沥青价格波动受供需两端影响显著。

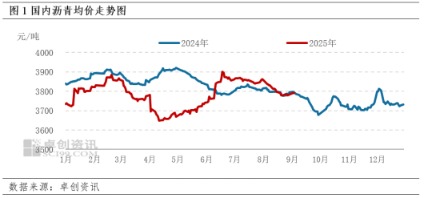

具体来看,9月初沥青现货价格整体呈现缓慢上行的走势。截至9月4日当周,沥青现货均价涨至3787.35元/吨,环比上涨了6.35元/吨,上涨幅度为0.17%。从波动幅度来看,9月初国内市场沥青价格波动幅度为9.64元/吨,整体涨幅明显受限。沥青现货价格波动幅度较小。

分析其原因,虽然月初原油价格冲高回落,对沥青现货价格存在阶段性的利好支撑,但由于需求复苏仍然缓慢,现货市场供需矛盾突出持续施压沥青现货价格,沥青现货价格涨幅受限。沥青供需矛盾制约价格上行。

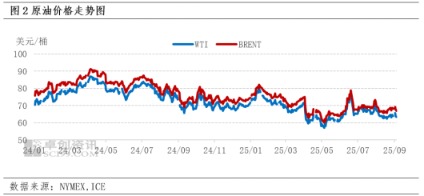

从成本端来看,在美国斡旋俄乌谈判之后,俄乌在战场博弈,导致地缘溢价回归,油价连续偏强运行,但是欧佩克+继续增产的消息,依然给予市场空头信心。因此,本周原油市场价格先涨后跌,波动性较大。不过原油价格月初短暂冲高,仍对沥青现货价格存在阶段性的利好支撑,带动周内价格出现上涨。原油价格波动影响沥青市场。

然而从沥青基本面情况来看,9月初沥青装置开工负荷率继续上涨,由于9月份属于传统的沥青需求旺季,市场普遍对于旺季需求存在一定的乐观预期,炼厂生产沥青的积极性也有所提高。截至9月4日,沥青装置周度平均开工负荷率为41.01%,环比上涨0.46个百分点,沥青现货市场供应明显较为充裕。然而由于本周北方局部地区工地阶段性停工导致需求短暂转弱,而南方地区终端项目也未出现明显增量,沥青刚性需求整体维持平稳释放,市场供强需弱的状况持续,限制沥青现货价格上涨。沥青市场供强需弱格局明显。

后期来看,短期内,虽然华北周边、东北等地终端项目需求逐步提速,进入集中施工期,北方市场需求预计继续改善,其他区域也有望随着降雨及高温天气减少逐步好转。但因为9月中上旬,部分企业陆续转产、增产或复产沥青,北方沥青装置开工负荷率将明显走高。且华东社会库存水平仍处在偏高水平,去化时间滞后,去化速度偏慢,供应端同样有明显压力。沥青供应端压力仍存。

此外,成本端来看,OPEC+关注增产问题,成本端利好不足。因此,综合来看,沥青现货市场仍然缺乏明显利好因素支撑,预计9月中旬沥青现货价格维持区间波动。沥青现货价格或维持区间波动。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。