美国5月非农数据超预期,贵金属市场集体上涨

AI导读:

本周美国5月非农数据超预期,部分缓解衰退担忧,贵金属市场迎来集体上涨。美股三大指数全线上涨,白银、铂金走势强劲,伦敦现货白银突破36美元关口。下周美国将公布5月CPI数据,通胀压力不容忽视。

新华财经上海6月8日电(葛佳明) 本周(6月2日-7日),美国5月非农数据超预期,部分缓解衰退担忧,美联储降息概率有所降低,美债收益率居高难下。欧洲央行如期降息但释放“鹰派”信号,市场对其年内降息预期下滑。美元本周走低,现货黄金整体走高,贵金属市场迎来集体上涨。

美股方面,美股三大指数全线上涨,标普500指数自2月以来首次收于6000点上方,本周累涨1.50%;道琼斯工业平均指数本周累涨1.17%;纳指本周累涨2.18%;罗素2000指数全周累计上涨1.3%。

科技股“七巨头”本周多数收涨,其中Meta全周累计上涨7.76%,英伟达涨4.85%,亚马逊涨4.18%,微软涨2.18%,苹果涨1.53%,谷歌A涨1.13%;特斯拉累计下跌14.69%,创2023年以来最差单周表现。

欧股方面,欧洲各国股市本周多数上涨,欧洲STOXX 600指数本周累计上涨0.91%;德国DAX指数周累计上涨1.28%;法国CAC指数全周累计上涨0.68%;英国富时100指数全周累计上涨0.75%。

亚太股指方面,日经225指数本周转跌,全周累计跌幅为0.59%;印度SENSEX30指数全周上涨0.91%;韩国综合指数本周上涨4.24%。

外汇市场方面,美元指数本周震荡下行,全周累计下跌0.24%,收报99.2;非美货币多数上涨,欧元全周累计上涨0.42%,报1.13;日元兑美元全周累计下跌0.55%,报144.85。

大宗商品方面,近期金价维持震荡走势,本周黄金涨幅0.47%。白银、铂金近期走势强劲,伦敦现货白银突破36美元关口,白银期货主力合约全周涨幅达9.39%,涨至36.13美元/盎司。

业内人士认为,白银、铂金等贵金属大涨背后,一方面受地缘局势紧张及关税政策反复变化影响,市场避险情绪持续升温,需求复苏等基本面改善;另一方面受技术面补涨推动。

国际油价方面,美布两油本周料将录得三周来首次收涨。纽约WTI原油主力期货价格全周累计上涨6.55%,至64.77美元/桶;伦敦布伦特原油主力期货合约收于每桶66.65美元,全周跌幅为6.16%。

集运指数(欧线)期货价格小幅下行,主力合约EC2508全周累计收跌1.05%。尽管赫伯罗特、达飞、现代商船、长荣海运等相继宣涨亚欧航线运价,小幅支撑期价,但关税负面影响仍未改善,欧洲制造业PMI回升难以扭转整体需求偏弱格局。

下周(6月9日-13日),美国将公布5月CPI数据,英国将公布截至4月的三个月就业报告,多位欧洲央行管委会委员发表讲话,苹果将于下周一开启全球开发者大会(WWDC)。

美国即将公布5月CPI

6月6日公布的5月美国新增就业人数高于市场预期,就业市场依旧稳健,缓和对美国经济衰退的担忧。短期内美联储或继续保持观望,等待经济转弱的更多信号。

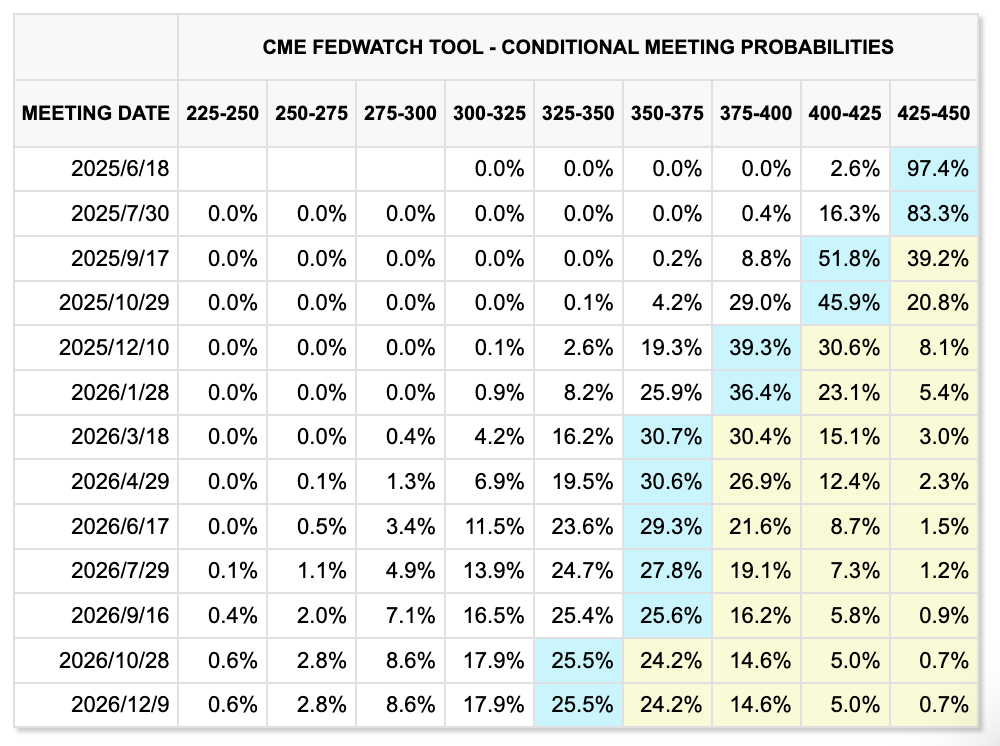

5月非农数据公布后,市场预期2025年全年美联储将降息2次,首次降息时点为9月,概率约51%,6月不降息概率达97.4%。

图片来源:芝加哥商品交易所(CME)

当地时间6月11日(周三)20:30,美国5月消费者物价指数(CPI)将反映最新通胀走势。高频数据显示部分零售商品价格已上涨,未来通胀压力不容忽视,前几个月下行趋势或将逆转。

克利夫兰联储Nowcast模型预测,5月整体CPI同比增速攀升至2.4%,环比增速放缓至0.13%;核心CPI预计同比增长2.8%,环比增速为0.23%。

富国银行分析师预计,4月核心商品价格同比增速结束通缩,略升至0.1%,5月同比增速将继续攀升至0.25%。服务业通胀预计将持续放缓,核心服务价格指数在5月环比上涨0.3%,同比增速维持在3.6%不变。

3月、4月CPI数据未反映明显关税涨价压力,核心商品、核心服务和居住成本环比均平淡。业内人士表示,在高基数影响下,CPI增速将在三、四季度回升,若考虑关税压力,美国CPI同比增速可能升至3.0%-3.5%;核心CPI预计将维持在3.0%上方。

银河证券首席宏观分析师张迪表示,日度价格数据已显示进口商品涨价,在2025下半年可能更明显体现在CPI中,导致其同比增速回升并超过3%;关税不仅导致进口价格抬升,依赖进口中间品的美国商品价格和美国本土产品价格也均有上行。

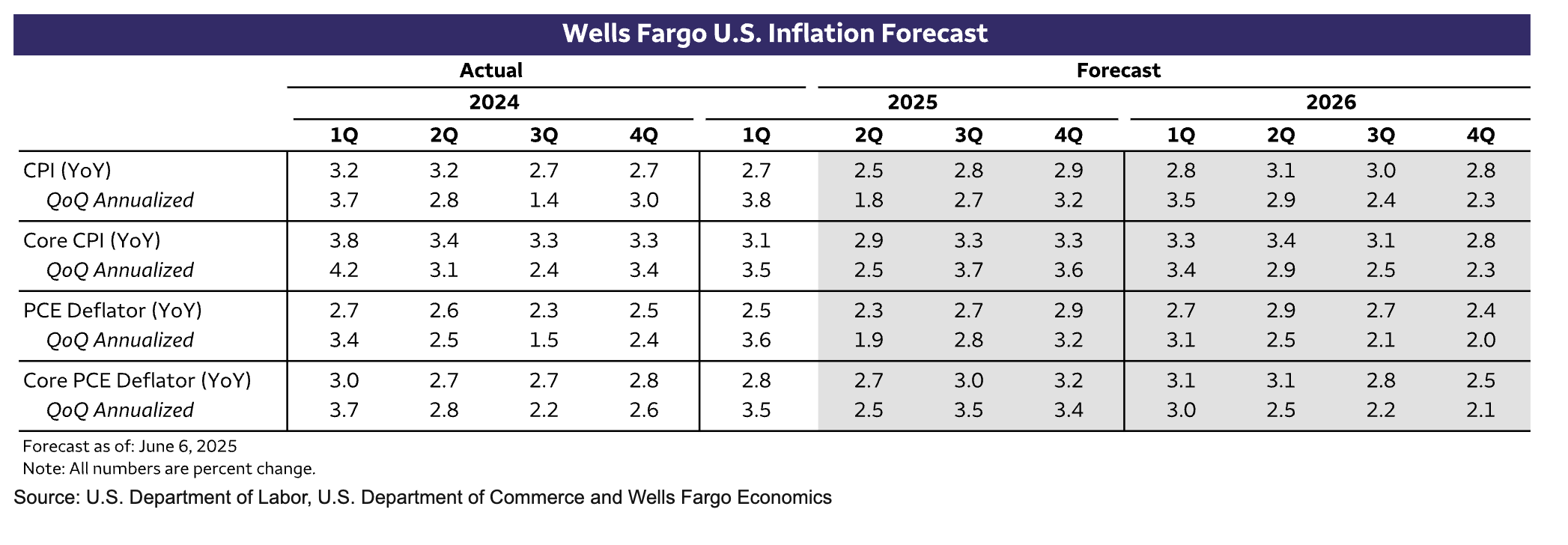

富国银行认为,关税因素及企业前期抢库存等支撑因素消退后,企业面临的成本压力或将开始向消费者传导。通胀下行趋势或结束,下半年面临反弹压力。预计2025年三季度核心CPI同比增速将由二季度的2.9%攀升至3.3%,整体CPI同比增速将由二季度的2.5%攀升至2.8%。

图片来源:富国银行报告

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。