春节期间工业品供需错配与价格波动分析

AI导读:

本文分析了中国春节期间工业品板块的供需错配现象,以及由此引发的季节性累库。通过对近五年春节前后铜、铝等品种的库存与价格变化进行深入研究,揭示了不同品种的供需结构差异与价格走势。建议投资者重点关注铜铝节后走势,把握投资机会。

在中国,春节法定假期通常持续一周左右,期间上游生产企业保持正常运营,而下游加工企业则普遍停工放假,节后才逐步恢复生产。这一特定的假期安排导致春节期间工业品板块出现供需错配,进而引发季节性的库存积累。值得注意的是,每年春节前后的库存积累与消化时间节点存在差异,这反映出不同品种间的供需结构分化,同时也容易引发价格的较大波动。

通过对近五年春节前后一个月内铜、铝、锌、铅、镍以及螺纹钢等品种的库存变化幅度与绝对价格变化规律进行深入分析,我们发现节前库存下滑或累库不及预期的情况通常对应着价格的上涨,而超预期的累库则往往导致价格下跌。这一现象在铜和铝这两个品种上表现得尤为明显。通过观察库存累库的幅度,我们可以推测出价格边际性变化的方向。

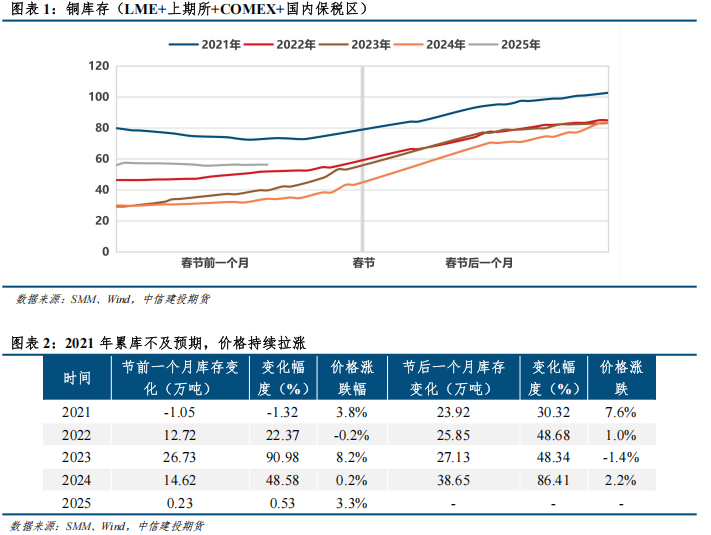

截至2025年,铜、铝、锌、螺纹钢的绝对库存量均低于往年水平,而镍的库存则高于前几年,这进一步凸显了品种间供需结构的差异。具体来看,节前铜库存(包括LME、上期所、COMEX以及国内保税区)累计增加了0.23万吨,累库幅度为0.5%,这一变化幅度小于前几年,同时价格上涨了3.3%。这表明铜的供需结构具有一定的韧性,因此节后价格有望继续走高。而国内铝库存(包括铝锭和铝棒)在节前则下滑了1.54万吨,呈现出逆季节性的去库趋势,去库幅度达到2.5%,供需结构明显强于前几年,价格也随之上涨了3.4%。相比之下,其他品种(如锌、镍、铅及螺纹钢)的累库幅度与价格变化规律性则相对较弱。

结论及策略:投资者应重点关注铜和铝节后的走势,预计这两个品种的价格将展现出较强的韧性。因此,建议投资者采取逢低买入的策略。

关注点:除了铜铝价格走势外,还应密切关注国内两会的进展情况以及海外经济的整体状况。

正文

一、铜:累库不及预期,价格韧性十足

春节期间,铜的库存积累幅度低于市场预期,显示出供需结构的稳健性,推动价格保持上涨态势。

二、铝:库存变化平稳,节后上涨可期

2025年铝的库存变化较小,节前出现逆季节性去库,显示出供需结构的改善,预示着节后价格有望上涨。

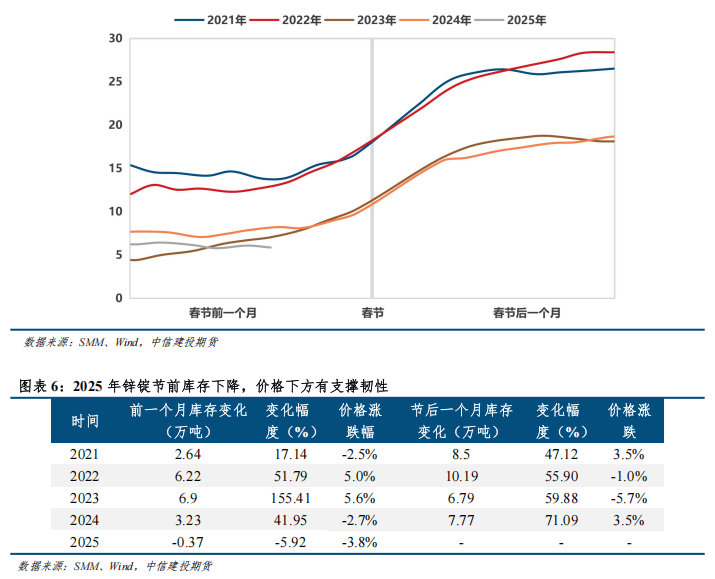

三、锌:节前库存下降,价格支撑显现

锌的库存节前出现下降,为价格提供了下方支撑,但整体波动幅度相对较小。

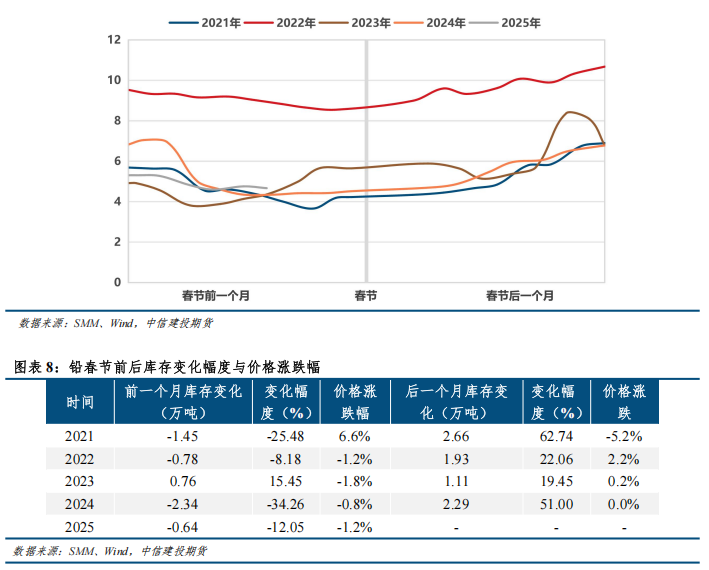

四、铅:供需矛盾不突出

铅的供需矛盾在春节期间并不明显,价格走势相对平稳。

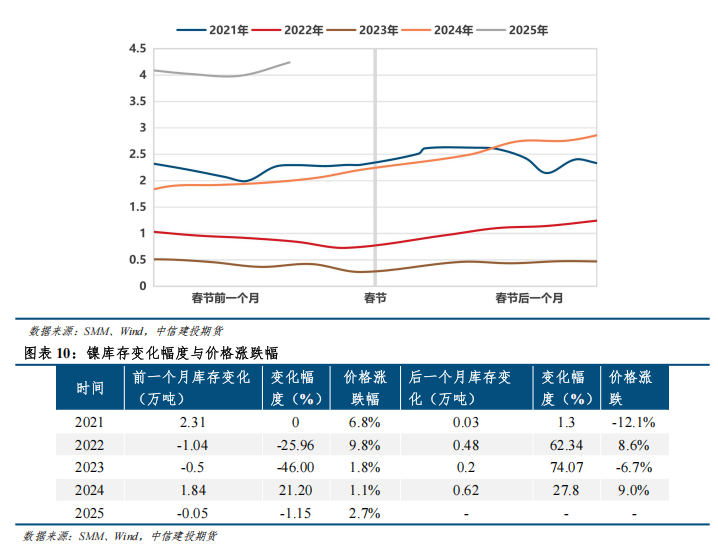

五、镍:供需结构偏弱,限制价格反弹

镍的供需结构相对较弱,这可能限制了其价格的反弹空间。

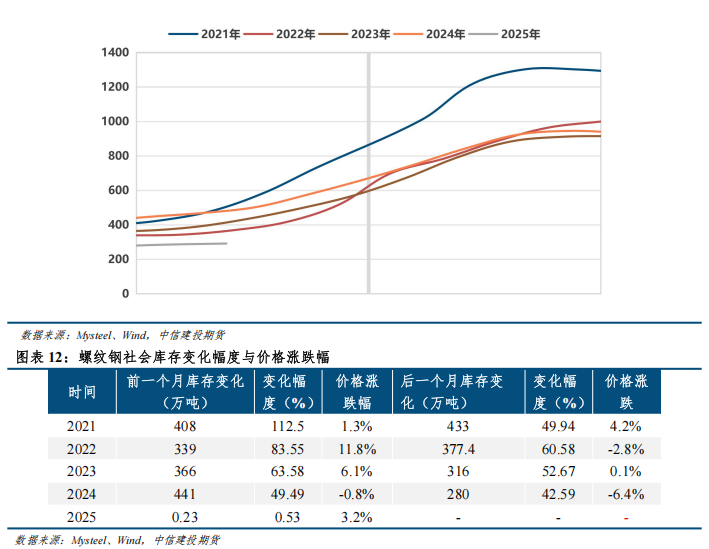

六、螺纹钢:库存维持低位,节前累库幅度小

螺纹钢的库存数量在节前维持低位,累库幅度较小,显示出供需结构的稳健性。

七、总结

综上所述,中国春节期间的供需错配导致工业品板块出现季节性累库,不同品种的供需结构分化明显。通过对近五年春节前后库存与价格变化的分析,我们发现铜、铝等品种的供需结构较为稳健,价格有望节后走高。而其他品种如锌、镍、铅及螺纹钢等则相对较弱。投资者应密切关注市场动态,把握投资机会。

(文章来源:中信建投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。