螺纹钢期货下跌周期:历史相似性与差异剖析

AI导读:

本文通过对比2013年与当前螺纹钢期货市场的宏观环境及基本面,分析了此轮下跌周期与2013年的相似性和差异性,为投资者提供了市场走势的参考。

通过对比2013年与当前螺纹钢期货市场的宏观环境及基本面,笔者发现,尽管此轮螺纹钢下跌周期的逻辑驱动与2013年存在诸多相似之处,但两者间的显著差异亦不容忽视。这些相似性和差异性共同决定了螺纹钢此轮下跌行情的持续时间和幅度存在不确定性。

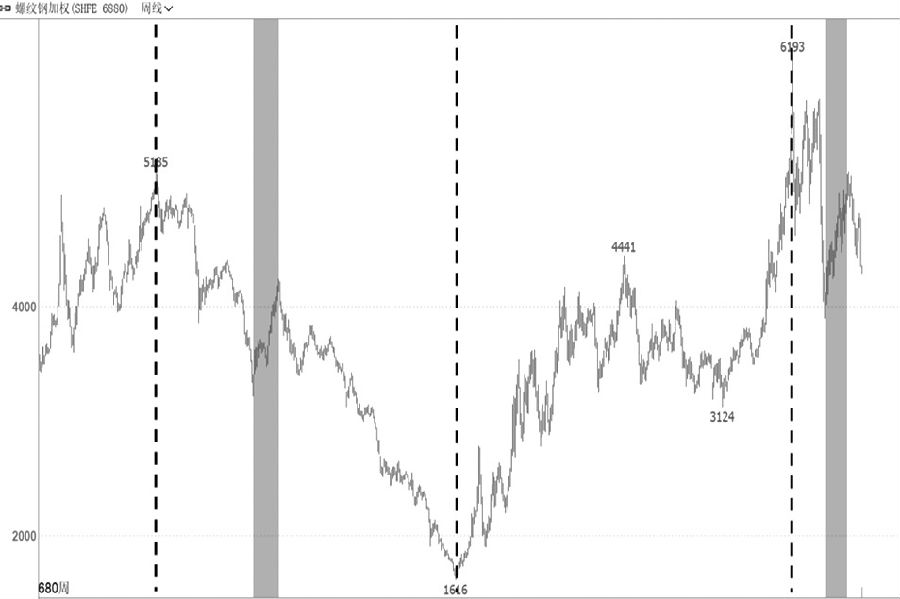

钢铁产业作为周期性特征鲜明的行业,其涨跌周期背后总蕴含着相似的逻辑。回顾螺纹钢期货上市以来的行情,经历了多次周期性波动。从2008年金融危机后的“四万亿元”政策驱动上涨,到2011-2012年的宽幅振荡,再到2013-2015年信贷收缩下的持续下跌,以及2016-2021年因供给侧结构性改革、地产上行及疫后政策等因素的振荡上涨,直至2021年第四季度开始,在地产行业去杠杆等政策作用下,螺纹钢再次步入振荡下跌阶段。

上图为螺纹钢期货加权指数,展示了其上市以来的涨跌周期。

在对比两轮下跌周期中的结构性反弹行情时,笔者发现2012年8月至2013年2月与2021年11月至2022年4月在基本面和技术面上存在相似之处。然而,这是否意味着从今年5月开始的螺纹钢下跌行情将重演2013-2015年的走势?答案是复杂的。

相似之处一:地产均处调整阶段

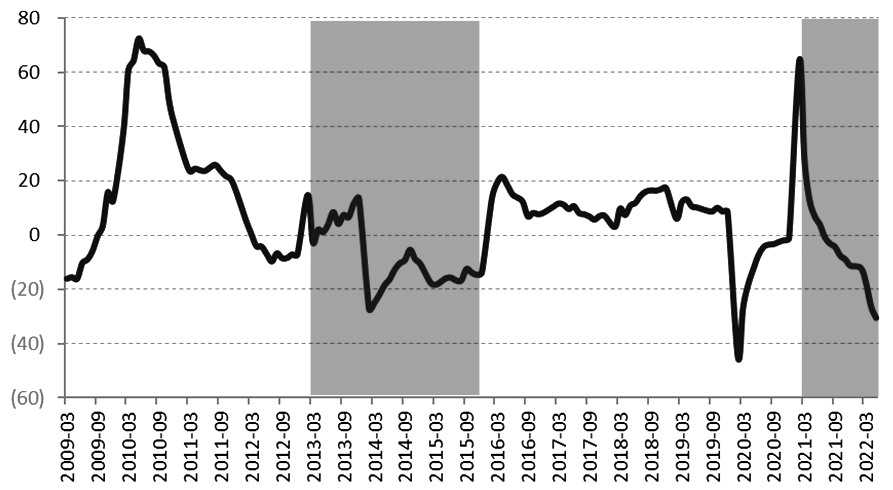

需求是决定螺纹钢价格的关键因素,其中地产需求占比超过六成。地产周期变化对螺纹钢价格具有决定性影响。通过对比地产新开工面积,笔者发现,2013年中至2015年底,地产新开工面积同比大幅下降,导致螺纹钢需求持续下降。同样,自2021年第二季度开始的地产调整周期,叠加疫情影响,地产新开工面积再次负增长,螺纹钢需求降幅显著。因此,当前螺纹钢需求表现与2013年存在相似之处。

上图为房屋新开工面积累计同比,展示了地产新开工面积的变化趋势。

相似之处二:供应均呈现增长特征

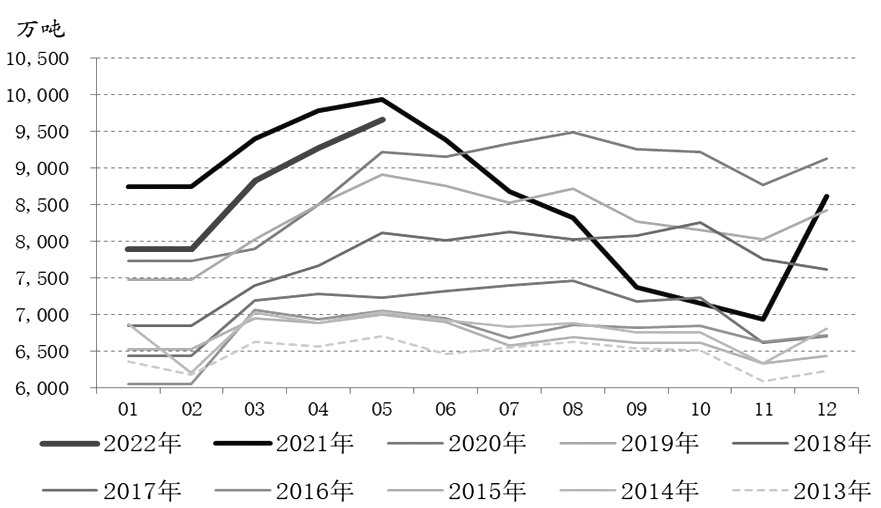

供应是影响螺纹钢价格的另一重要因素。过去近20年,我国粗钢产量持续上升。2013年,我国粗钢月均产量为6454.8万吨,而今年1-5月,月均产量达到8712.7万吨。尽管2013-2015年钢铁行业负债率高、利润低迷,但粗钢产量仍持续增长,供应弹性偏低。今年以来,粗钢供应环境与2021年相比发生显著变化,随着“运动式减碳”方式修正,粗钢产量重回增长趋势。因此,供应增长是当前与2013年的又一相似之处。

上图为全国粗钢产量,展示了粗钢产量的变化趋势。

不同之处:宏观环境存在显著差异

宏观环境对螺纹钢等黑色商品具有重要影响。笔者通过统计分析发现,过去15年,社融累计同比与螺纹钢现货价格之间的相关系数达到0.4,呈中度正相关。2013-2015年期间,社融进入下行周期,导致螺纹钢价格也进入下行周期。然而,自2021年年底以来,在积极财政政策和稳健货币政策的背景下,社融增速逐步企稳回升。因此,与2013年相比,当前宏观环境存在显著差异。

上图为社融增速与螺纹钢价格,展示了两者之间的关系。

综上所述,尽管螺纹钢此轮下跌周期与2013年存在诸多相似之处,但宏观环境的显著差异使得两者在持续时间和下跌幅度上或有所不同。投资者应密切关注宏观环境变化及钢厂限产力度,以把握市场走势。(作者单位:华闻期货)(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。