春节前后黑色产业链变化及交易机会分析

AI导读:

本文分为产业篇和策略篇两部分,深入分析了春节前后黑色产业链的变化、政策影响以及交易机会,为投资者提供了有价值的参考。

春节对于黑色产业链从业者而言,是一个重要的喘息时机,经过一年的市场波动,他们迎来了短暂的休整。然而,尽管产业步入淡季,期货市场的步伐却从未放缓。本文旨在探讨春节前后黑色产业链的变化、政策影响以及交易机会,分为产业篇和策略篇两部分进行深入分析。

第一部分——产业篇

黑色产业链在春节前一个半月左右逐渐进入淡季,这一状态通常持续到正月十五之后。淡季特征主要体现在产业链终端消费的减弱,并向产业链上游传导。终端需求淡季主要受天气转冷和春节假期务工人员返乡的影响。

天气转冷导致建筑业施工难度增加,建筑用钢需求逐渐下降。然而,南方地区受冬季降温影响较小,如有政策资金等影响造成年底赶工出现,需求也常出现淡季不淡的现象。与建筑业不同,制造业整体需求季节性下滑不明显,但部分制造业产品的最终端需求仍受到天气影响,因此制造业需求在冬季也不可避免的出现下滑。

春节假期务工人员返乡是终端需求在春节前进一步下滑同时在春节后继续保持低位的根本原因。春节前工地陆续放假,建材需求几乎停滞,节后工地陆续开工,但大面积复工一般发生在正月十五之后,因此真正的需求释放需要等到正月十五后一两周才慢慢确认。制造业工厂则会根据自身生产计划对放假时间进行适当调整,整体制造业需求起伏较建筑业更小,在春节期间仍能保持一定的水平。

终端需求的淡季给钢厂生产带来压力,为避免钢材库存在淡季过度累积,钢厂会采取措施降低产量。长流程高炉生产需保持连续性,主要通过安排高炉检修降低生产负荷;短流程电炉企业则生产灵活性更高,在春节前两到三周陆续停产,正月十五左右陆续开工。高炉和电炉在淡季生产情况的不同会带来建材和板材供应的差异。

钢厂还会通过相对优惠的冬储政策吸引贸易商拿货,将生产的钢材转移给贸易商,并根据冬储接单情况针对性调整生产计划。原料采购也随着需求淡季的到来发生变化,春节假期和冬季天气对运力和运输效率都会造成影响,但为保证生产活动的正常进行,钢厂需要提前储备原料库存。

原料供应情况也有所差异。铁矿供应主要受海外影响,冬季和春节本身对铁矿石供应影响不大,但一季度同样为铁矿发运淡季。焦煤受春节假期影响会出现规模性放假停产情况,大型煤矿在节日期间缩减产量为主,民营矿则在腊月十五前后续组织放假停产,正月十五前后逐渐复产;焦化厂生产情况类似,节前减产节后复产。

产业端进入淡季,预期在这个阶段开始发力,市场交易逻辑往往在政策预期上,包括宏观政策和产业政策。宏观政策主要通过需求预期发挥作用,产业政策大多通过供给预期发挥作用。在预期的影响下,现实端的淡季常常被市场忽略,现实与预期的劈叉则给基差与近远月价差带来交易机会。

第二部分——策略篇

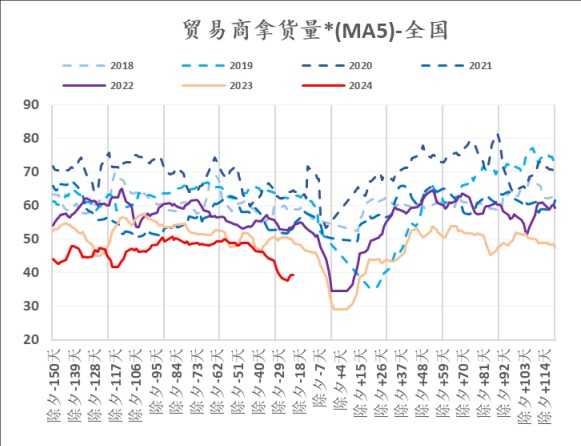

春节前后的主要交易逻辑在弱现实与强预期,春节前宏观预期对价格上涨具有推动作用或是对价格具有支撑作用,春节后则是实际需求验证预期。近年来,春节前后价格重心上移的规律发生转变,主要原因在于地产持续下行拖累用钢需求,贸易商主动冬储的意愿逐年下滑。

对比黑色各品种春节前的最后一个交易日较春节前60天的价格涨跌幅,发现春节前预期对于价格走势影响较大。从华东螺纹05基差以及近几年贸易商拿货量逐年下滑可以侧面印证2023、2024年冬储意愿显著低于往年。

历史价格中不符合上述规律的年份是2017年和2019年,分别受到采暖季限产导致供需错配、美国宣布对钢铁进口加征关税以及疫情扩散速度加快的影响。

从持仓和波动率来看,春假前后呈现V字型走势,主要是春节假期相对较长,不确定因素增加。回顾历年的持仓、波动率和黑色价格走势发现持仓和波动率对黑色价格的单边走势没有明显规律。

通过以上总结,再考虑到2024年整体内需较弱、外需面临较大不确定性的背景下,国内宏观转向,而当下冬储意愿较低,若春节后在宏观的带动下现实需求逐步好转,或存在阶段性供需错配行情。

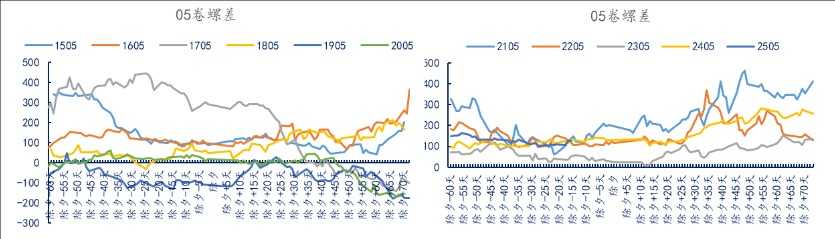

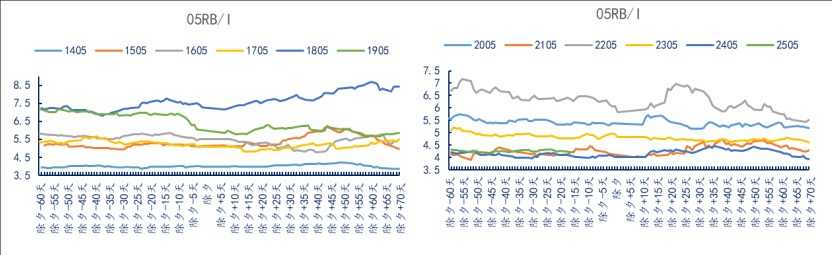

在品种强弱变化方面,卷螺价差淡季供应影响更大,趋势行情靠需求推动。螺矿比价淡季走弱概率较大,主要受螺纹需求淡季以及铁矿冬储补库双重影响。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。