蛋鸡养殖行业增产趋势持续,蛋价中枢下行预期

AI导读:

蛋鸡养殖行业历经三年盈利周期,目前仍处增产阶段,预计蛋价中枢将持续下行。未来半年市场交易主线为弱预期,四季度或有阶段性向上修复预期差的机会。期货交易策略建议布局空单,注意禽流感及成本反弹风险。

报告观点概述:蛋鸡养殖行业历经三年多的盈利周期,目前仍处增产阶段,蛋价中枢预计持续下行。未来半年市场交易主线为弱预期,四季度或有阶段性向上修复预期差的机会,但随后或回归弱预期。预计JD2501合约运行区间[3200,3750]元/500千克,JD2505合约[3100,3600]元/500千克。

行情回顾与展望:四季度鸡蛋期现走势符合预期,盘面先反弹后下跌。2025年,增产逻辑仍为交易重心,做空养殖利润是中长期确定性策略。当前盘面定价充分,如何交易增产预期成为未来博弈重点。考虑到增产进程及远月合约未跌破成本线,预计后续仍有下跌空间。

一、概况与结论

本报告期内,蛋鸡养殖行业延续增产趋势,蛋价中枢下行。弱预期主导市场交易,四季度或有向上修复预期差的机会,但随后或回归弱预期。预计JD2501、JD2505合约运行区间如上。

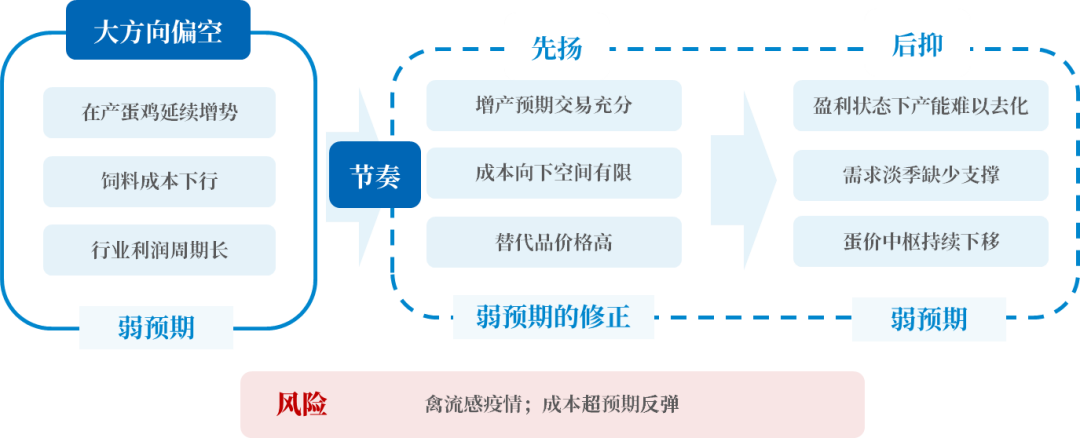

二、偏差与核心因素

蛋鸡行业高利润、高补栏背景下,市场对增产预期一致,但对产能兑现时点和增量存在分歧。交易路径为弱预期-预期强化-预期修正-弱预期回归。四季度或不如预期悲观,弱现实落地需时间,后市交易聚焦预期差修正。

1.鸡蛋市场供需场景推演:

供给压力即将兑现:在产蛋鸡存栏量持续增长,10月份同比增长6.63%。四季度新开产蛋鸡将小幅增加,淘鸡情况因养殖利润丰厚而多正常淘汰,存栏量基本稳定,春节前或现集中淘鸡。明年一季度后,产能将继续保持增势。

需求缺乏亮点:报告期内需求整体平淡。四季度需求曲线平滑,低温利于储存,春节前备货拉动有限。替代消费方面,四季度蔬菜缺口缓解,但鸡蛋替代效应仍存在。一季度为消费淡季,需求端无亮点,替代品价格或影响需求。

利润周期拐点未现:蛋鸡行业已持续盈利超3年,2023年盈利水平不高,补栏谨慎。2024年利润丰厚,补栏、延淘意愿强。四季度难见亏损,产能去化时点难定。行业仍处于盈利-补栏-增产进程,需矛盾积累才能过渡至产能过剩。

根据推演,四季度产能将保持稳定微增,需求端有支撑,养殖端仍有利润空间;明年一季度产能压力大,需求端淡季,蛋价贴近成本线。

2.弱预期的修正与回归

市场对增产预期共识,盘面交易充分,远月合约估值低。当前持续向下交易动力不足,需等待现实端落地或转向。不倾向于过度悲观看待四季度,交易重心或聚焦弱预期修正,有反弹机会。一季度后供强需弱,交易重心下移。

后市关注数据:现货价格、饲料成本、淘汰鸡。现货价格维持4元/斤左右,盘面将交易产能压力后置;饲料成本接近最低值,下方空间有限;淘鸡影响市场情绪,不同情况对盘面影响各异。

三、策略与风险提示

策略建议:现货方面,预计11月-12月上旬中位震荡,12月下旬价格上涨,高点4.5元/斤左右,1月后下跌,一季度低位运行。期货方面,增产预期已兑现,盘面震荡偏弱,阶段性反弹后转弱。策略:1月合约3600元/500千克以上布局空单,卖出执行价3750元/500千克看涨期权;5月合约3550元/500千克以上布局空单,卖出执行价3650元/500千克看涨期权。

风险提示:冬季禽流感疫情风险;成本超预期反弹,带动整体估值上涨。

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。