硅铁期货市场震荡偏弱,成本支撑下移成主因

AI导读:

近期硅铁期货市场震荡偏弱,主要受成本支撑下移影响。原材料兰炭市场价格大幅下跌,需求随钢厂减产而回落,供应端虽呈现边际收紧趋势但减产幅度有限。库存压力逐步加大,预计近期硅铁价格将以震荡偏弱运行为主。

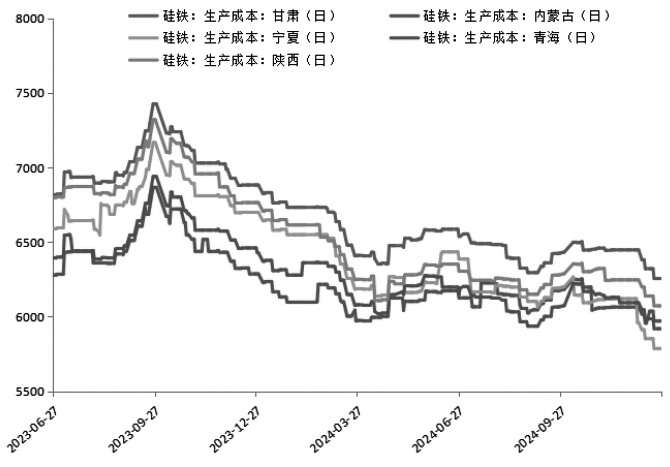

近期,硅铁期货市场的主力合约呈现出持续的震荡偏弱趋势,这一态势的背后主要源于成本支撑的下移。在原材料领域,据权威机构的数据显示,截至2024年12月27日,陕西地区的兰炭市场主流价格已跌至800元/吨,与2024年10月中旬的990元/吨相比,跌幅高达190元/吨,显示出明显的下行趋势。此外,随着焦炭市场在2024年12月27日迎来了第5轮降价,兰炭价格未来有望进一步下调。与此同时,其他主要原材料的价格以及各主产区的电价则保持相对稳定。综合考量,宁夏、内蒙古、青海、陕西、甘肃等地的硅铁生产成本均出现下调,截至2024年12月26日,这些地区的硅铁生产成本较上周减少了66元/吨。按产量加权计算,目前硅铁的平均生产成本约为5962.15元/吨,成本中心有所下移。

在需求侧,随着钢铁企业减产步伐的加快,硅铁的需求也呈现出逐步回落的态势。数据显示,截至2024年12月27日当周,钢材五大品种的周产量已连续五周下滑,当期产量为843.51万吨,环比减少6.43万吨。同时,铁水产量也已连续六周下行,现已加速回落至230万吨以下的水平。此外,金属镁的生产也有所减量,硅铁需求整体保持弱势。

在供应端,硅铁产量近期持续下滑,供应呈现出边际收紧的趋势。具体数据显示,2024年12月27日当周,硅铁产量为10.88万吨,环比减少0.58万吨。然而,值得注意的是,随着上游原料端持续让利,各主产区的生产利润均有所上升。宁夏地区的单吨利润已超过200元,青海地区扭亏为盈,内蒙古地区则保持盈利状态。由于宁夏、青海和内蒙古是硅铁现阶段产量最高的三大产区,占总产量比重超过70%,因此在利润驱动下,硅铁企业的减产幅度预计相对有限。

在库存方面,随着需求的持续疲弱,硅铁库存端的压力也在逐步加大。硅铁企业库存、钢厂库存以及交割库库存均呈现出增长态势。截至2024年12月20日,硅铁企业库存较半月前增加了5850吨至72850吨。截至2024年12月26日,交割库库存为4.84万吨,较半月前增加6795吨。此外,随着春节假期的临近,钢厂开始补库,2024年12月钢厂硅铁库存可用天数环比增加0.73天至15.02天。尽管三大显性库存均呈增长趋势,但总库存仍小于上年同期水平,因此库存端并未形成明显压力。

图为硅铁各主产区生产成本走势图(单位:元/吨)。

综上所述,硅铁市场现阶段的基本面呈现出供需双弱的局面。尽管供应端减量预计相对有限,但成本中枢的持续下移对价格构成压力。在不考虑宏观政策等外部刺激因素的情况下,预计近期硅铁价格将以震荡偏弱运行为主。

(作者单位:建信期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。