中储粮增储助力玉米市场稳定,中长期价格有望好转

AI导读:

随着中储粮调节性增储公告的发布及采购量增加,玉米现货价格下行空间有限。中长期来看,进口冲击降低,需求端有望持续好转,玉米价格有望好转,预计一季度末之前维持宽幅震荡。

随着11月底东北地区气温骤降,中储粮相继发布调节性增储公告,同时中储库采购量也有所增加,这一举措彰显了政策稳价及保护农民利益的决心。今年,不仅东北地区,新疆、甘肃、陕西等地也发布了增储公告。在政策收储效应的推动下,现货价格下行空间预计有限,短期内期价需关注2130-2150区间的下方支撑。

具体来看,11月下旬,中储粮在玉米产区展开了大规模收购行动,黑龙江、辽宁、内蒙古、陕西、兰州及新疆等地均有增储动作,库点涵盖肇东、沈阳、乌兰浩特、咸阳、定西、伊犁等多个城市。此外,中储粮网每周约60-70万吨的竞价采购活动也在持续进行中,进一步稳定了市场预期。

回顾自10月份以来的市场行情,玉米期价在2200±50区间内震荡。进入24/25年度后,连盘玉米两次触底反弹,分别受到宏观政策刺激及收储传闻的影响。11月份,虽然连盘玉米价格呈现弱势震荡下行态势,但伴随着东北气温偏高导致的粮质霉变、基层农户惜售情绪加重、卖压持续及南北港口库存累积等因素,市场仍面临一定压力。

然而,从中长期来看,国内进口玉米受到配额管控,替代品高粱大麦进口也受到窗口指导限制,进口冲击大幅降低。同时,小麦与玉米的价差比价显示,小麦调节性收储可能持续进行,且小麦消费逐步进入旺季。而玉米在饲用方面的比价优势明显,在没有进口及国内替代冲击的背景下,需求端有望持续好转。因此,预计一季度末之前,玉米价格将维持在2150-2300区间的宽幅震荡中。

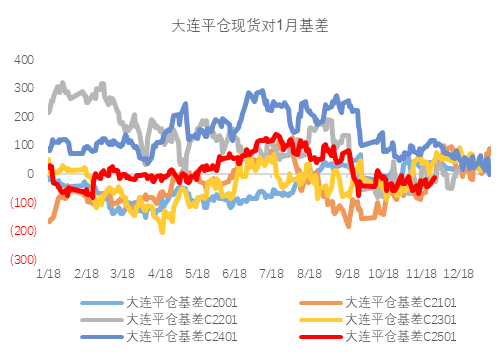

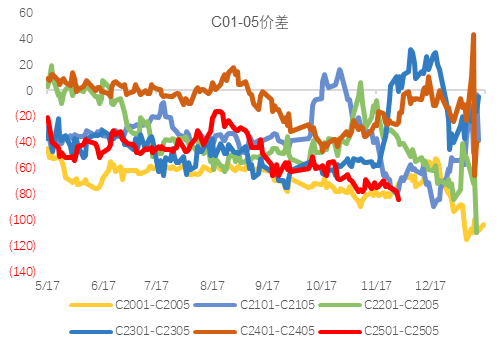

图1:玉米基差、月差

数据来源:WIND、钢联、中粮期货研究院整理

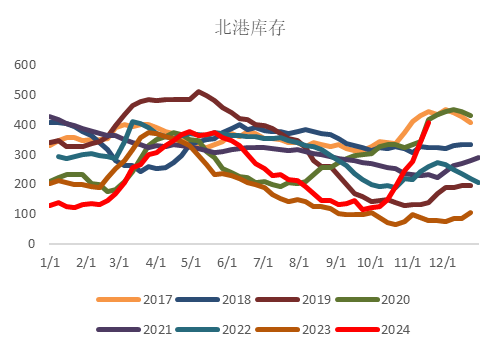

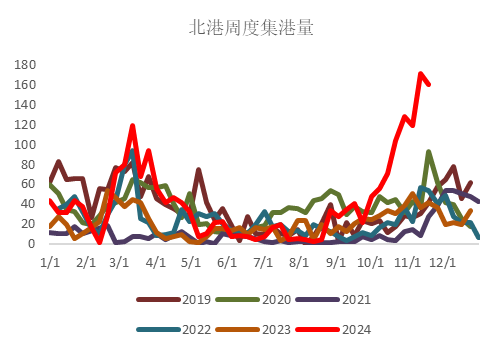

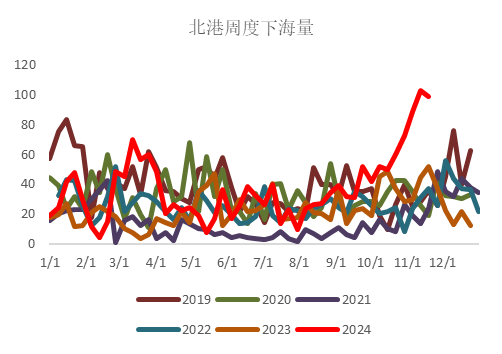

图2:北港库存、集港、下海量(万吨)

数据来源:WIND、钢联、中粮期货研究院整理

(文章来源:中粮期货,分析仅供参考,不构成投资建议)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。