央行逆回购操作调整,货币政策信号显现

AI导读:

9月22日央行开展逆回购操作,14天期逆回购规则调整,国债逆回购大涨。专家称此举强化7天期逆回购利率政策地位,展现适度宽松货币政策取向,为市场提供稳定流动性环境。

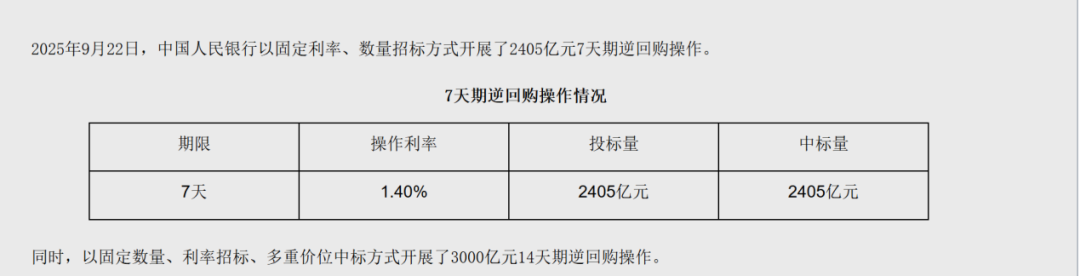

9月22日,中国人民银行发布公告称,当日,中国人民银行以固定利率、数量招标方式开展了2405亿元7天期逆回购操作。同时,以固定数量、利率招标、多重价位中标方式开展了3000亿元14天期逆回购操作,这一逆回购调整引发市场广泛关注。值得注意的是,这是央行9月19日宣布调整这项工具的操作规则后,首次开展这一操作,也是央行公开市场时隔8个月后再次进行14天期逆回购操作。

南开大学金融发展研究院院长田利辉认为,央行将14天期逆回购招标方式由单一价位中标改为多重价位中标,使14天期逆回购不再有统一中标利率,充分发挥机构市场化定价能力,精准匹配差异化资金需求,这种逆回购创新是货币政策的重要调整。

国债逆回购大涨,市场资金面生变

季末资金面再迎“考验”,逆回购市场波动

9月22日,国债逆回购普遍上扬。其中1天期、2天期、3天期的国债逆回购盘中涨幅一度超过20%,显示市场资金面紧张态势。

交易员表示,税期扰动已基本消退,叠加央行公开市场操作持续净投放,市场流动性有所改善。不过,跨季因素仍可能带来扰动,尽管资金价格回落,但整体供给水平仍不算充裕,逆回购操作仍需持续。

Wind数据显示,本周央行公开市场将有18268亿元逆回购到期,其中,周一至周五分别到期2800亿元、2870亿元、4185亿元、4870亿元、3543亿元;此外,周四还将有3000亿元MLF到期,逆回购到期规模较大。

调整14天期逆回购招标方式,释放政策新信号

释放什么信号?货币政策或有新动向

9月19日,央行宣布,为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,即日起,公开市场14天期逆回购操作调整为固定数量、利率招标、多重价位中标,操作时间和规模将根据流动性管理需要确定,这一政策调整意义重大。

财通证券固收团队认为,当前将14天期逆回购单独改成固定数量、利率招标、多重价位中标,同MLF和买断式逆回购规则相一致。短期来看,更多是呵护跨节和跨月流动性诉求;中期来看,一是强化7天期逆回购利率的唯一政策利率地位,作为货币市场和债券市场利率的定价锚,有利于债券市场的宏观审慎管理,二是释放不满不溢的流动性调控思路,在没有大水漫灌和政策利率降息具有约束的同时,降低银行负债成本,缓解银行净息差压力,对金融市场影响深远。

上述团队预计,后续14天期逆回购操作有望操作频率常规化(呵护税期和跨月),带动银行加权负债成本下降,缓解银行净息差压力。此外,近年来,央行通常在十一和春节长假前启动14天期逆回购操作,启动时间根据节假日安排和机构需求灵活调整,以提前为机构提供跨节资金,保持流动性充裕。具体来看,本次14天期逆回购操作的启动时点略早于往年。

对此,田利辉表示,操作时间略早于往年,实际占款日达17天,叠加前期3000亿元买断式逆回购,有效缓解季末、长假前预防性资金需求,保障跨季跨节资金面平稳。此举强化了7天期逆回购利率的政策地位,是央行流动性管理工具箱的精准优化,展现了适度宽松的货币政策取向。未来,央行将基于流动性需要灵活搭配长短操作,实现资金投放与回笼的精准平滑,为市场提供更稳定、更透明的流动性环境,彰显政策前瞻性与灵活性,货币政策将持续优化。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。