法国国债市场波动:企业债收益反超,国债信用遭下调

AI导读:

法国企业融资成本低于政府,国债收益率被公司债超越。惠誉下调法国信用评级至A+,理由是国内政治分裂加剧。高盛数据显示,多家法国企业债相对国债呈现负利差,欧元区内超80家企业债收益率低于法国国债。

财联社9月15日讯在许多业内人士看来,如果欧债危机真有其2.0版本,那么法国国债或许是眼下最为“危险”的领域,国债市场波动(国债关键词1)。而在过去几周,一个令不少市场人士感到唏嘘的场景,也正持续出现:

越来越多法国企业的融资成本已开始低于法国政府,因投资者对该国政治危机和不断累积的债务的担忧,打破了主权债券与公司债券之间的典型关系,国债市场分析(国债关键词2)。

根据高盛汇编的数据显示,包括欧莱雅、空客和安盛在内的法国公司债券收益率,近几周已跌破同期限法国国债收益率。换言之,投资者眼下可能认为这些企业发行的公司债比法国国债“更安全”……

惠誉下调法国评级

这一动向出现之际,法国总理贝鲁上周刚刚宣布辞职——这是法国不到一年内的第二位总理辞职,加深了投资者对法国政府债务的担忧,并将法国国债收益率推高至昔日“欧猪五国”之一的希腊国债收益率之上,并接近该群中另一国——意大利的国债收益率。

上周五,惠誉评级还下调了法国的信用评级,理由是“国内政治分裂和两极分化加剧”。惠誉对法国债务的信用评级目前为A+,展望稳定,此前为AA-,该评级目前较垃圾级还高出七个等级。

惠誉表示,“(贝鲁)政府在信任投票中的失败,说明了法国国内政治日益加剧的碎片化和两极分化。这种不稳定削弱了政治体系实现大规模财政整顿的能力,并使得总体财政赤字不大可能在2029年前降至GDP的3%——这是此前贝鲁政府设定的目标。”

财联社此前曾介绍过,在政治僵局之下,法国政府的债务目前正持续增长。数据显示,法国政府债务总额已达3.35万亿欧元,预计今年将达到经济产出的116%,是欧元区债务水平最高的国家之一。利息支出已从2020年的260亿欧元跃升至660亿欧元,超过了教育或军事预算。

对此,瑞士私人银行J Safra Sarasin首席经济学家Karsten Junius指出,“与法国公司债持平的价格走势表明,法国国债已不再是无风险资产——它们如今交易起来更像是新兴市场债券。”

在新兴市场,公司债券收益率低于主权债券的案例要更为常见。

政府信誉不如企业

通常而言,一国主权借贷成本,往往是企业债券收益率的定价基准——例如,美国10年期国债收益率甚至有着“全球资产定价之锚”的美誉。不过,近期法国国债市场表现特殊(国债关键词3),这种模式在法国出现了逆转。

当然,在欧元区,这种模式偶尔会发生逆转——德国国债才往往更被交易员视为是真正的“无风险基准”,其他成员国债券则需附加“利差”交易——尤其是在十五年前欧元区陷入债务危机期间。

不过,根据高盛数据显示,近期已有多达10家法国企业发行的公司债相对于法国国债呈现负利差,这是自2006年有纪录以来之最。作为该地区最大、最富裕的经济体之一,法国国债眼下的尴尬处境显然极其罕见。

据高盛统计,若把范围扩大至整个欧元区内,已有超过80家欧元区企业的债券收益率低于法国国债。

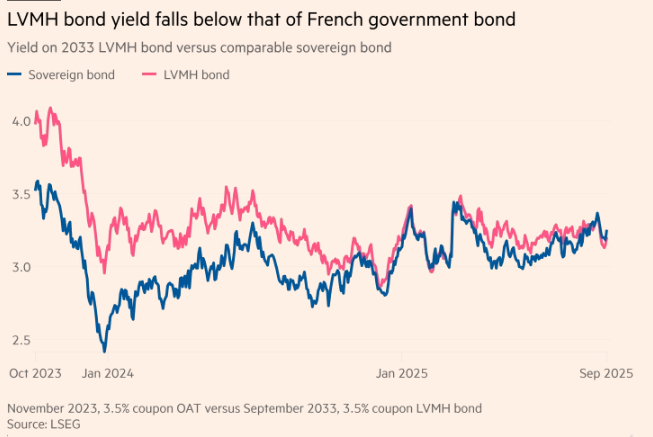

以法国奢侈品巨头LVMH发行的2033年到期债券为例:该债券在2024年及2025年初的收益率曾比可比法国国债高出0.2-0.6个基点,但上周收益率已低出了0.07个基点,创下两年前发行以来的最大倒挂幅度。

富达国际基金经理Mike Riddell对此表示,“考虑到这些公司债券的流动性远低于主权债券,这种走势更令人惊讶”。他认为流动性差异理应对应0.1-0.2个基点的利差。

不过,Riddell认为,此类波动更多源于政府债券的过量供应,而非违约概率上升——各国政府仍在像抛售过时商品一样发行债券,而公司通常不会这样发债,至少不会在公开市场这样发债。

Riddell表示:“目前的企业信用利差收窄现象可以被合理化解释,但最终若爆发新一轮危机或经济衰退,企业信用利差必将急剧扩大,国债市场未来(国债关键词4)。”

事实上,尽管法国企业的投资级债券表现良好,但在那些评级较低、负债累累、易受消费支出下滑影响的行业——如零售和电信,法国企业的借贷利差其实也已经扩大……

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。