美国对等关税政策下国债期货波动加剧,注意控制风险

AI导读:

自美国宣布实施“对等关税”政策以来,全球市场恐慌性情绪蔓延,避险需求提升,国债期货整体呈现上涨趋势。市场人士指出,长端国债期货价格已接近前期高点,预计价格波动将持续,投资者应谨慎控制风险。同时,政府债券前置发行有效对冲外部影响,央行也将根据国内外经济形势加大货币政策调控力度。

自美国宣布实施“对等关税”政策以来,全球市场恐慌性情绪蔓延,避险需求显著增强,国债期货因此呈现上涨趋势。市场观察家指出,尽管长端国债期货价格已接近前期高点,但随着避险情绪的阶段性缓和及长短端利差的历史低位,预计长端国债期货价格波动将持续,投资者应谨慎控制风险。

政府债券前置发行,有效对冲外部影响

唐广华

3月下旬以来,受央行公开市场操作思路转变、资金面紧张情况缓和、美国加征“对等关税”冲击等多重因素影响,国债价格普遍上扬,国债收益率显著下降。特别是TL、T等长端国债期货价格涨幅显著,已接近年初高点,10年期国债收益率也回落至1.8%附近,再度逼近历史低位。

图为主要期限国债收益率走势

在此期间,央行加大公开市场操作力度,阶段性转向净投放。例如,3月25日,央行开展4500亿元MLF操作,对冲当月到期的3870亿元后,实现MLF净投放630亿元,这是自2024年7月以来首次净投放。同时,央行从3月起调整MLF操作为多重价位中标,旨在降低银行负债成本,缓解净息差压力。此外,为保持银行体系流动性充裕,2025年3月央行还开展了8000亿元买断式逆回购操作,推动短端利率下行。

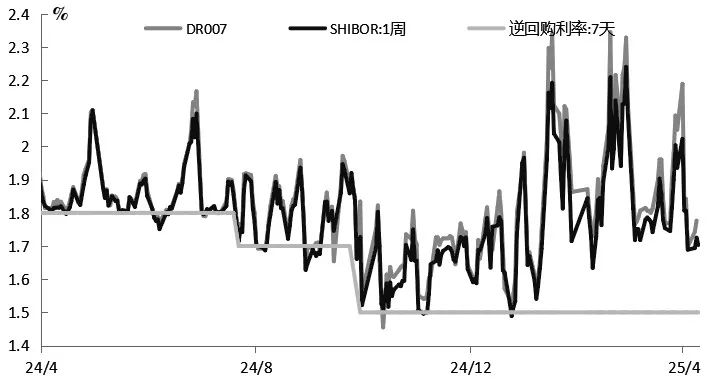

图为主要品种7天利率走势

受美国“对等关税”政策影响,全球经济衰退风险加剧,资本市场波动性增加,避险情绪高涨,推动国内债券市场收益率下降。

此外,3月份制造业活力持续回升,企业生产经营活跃度增强,市场信心增强,经济总体保持扩张。同时,受季节性、国际输入性因素影响,物价仍处于低位,但核心CPI同比上涨,消费需求等政策效应进一步显现。

截至2025年3月末,我国债券市场存量规模超过182.6万亿元,一季度债券净融资额6.51万亿元,同比增长110%。其中,政府债券前置发行,为应对外部不利影响提供了有力支持。预计二季度政府债券净融资将继续维持高位,同时政策性银行债券融资也将逐步恢复,带动债券融资保持高位。

与其他经济体相比,我国政府部门杠杆率偏低,仍有提升空间。若外部不利影响继续加深,财政政策有望继续扩张,不排除增发特别国债的可能。

预计央行将根据国内外经济形势和金融市场运行情况,加大货币政策调控力度,不排除择机降准降息的可能,以继续支撑短端国债期货价格。然而,投资者需注意长端国债期货价格波动风险。

全球资产波动加剧,政策催化成关键

熊睿健

当前关税政策面临多重不确定性,全球资产波动加剧。若市场避险情绪升温,将从风险偏好的角度利多债市。然而,这一因素具有短期性和不稳定性。

贸易冲突可能对国内经济增长带来负面影响,提高关税首先将拖累中国出口增速。此外,贸易冲突还可能对PPI施加下行压力。

由于外部环境不确定性显著增加,扩内需政策亟待出台,货币政策将维持适度宽松的取向以支持内需扩张。当前结构性工具和降准出台的条件相对成熟,降准或迎来窗口期。

财政政策方面或将“更加给力”。从全国两会公布的财政预算来看,今年为应对外部环境变化预留了充足的政策空间。后期财政方面可能会加快地方专项债投放、加快特别国债发行等举措,以支持经济重点领域和薄弱环节。

图为美元兑人民币汇率走势

贸易冲突对债市定价的影响可能分为几个阶段:第一阶段是超预期关税政策落地,带动市场风险偏好快速下行,利好债市;第二阶段是对国内对冲政策的交易,即财政、货币政策;第三阶段将转向基本面,验证关税政策对出口和经济基本面的影响,以及国内对冲政策的效果。当前行情或处于第一阶段向第二阶段过渡期。

分析人士:当前市场定价纠结

记者吕双梅

自美国宣布实施“对等关税”政策以来,全球市场恐慌情绪蔓延,避险需求提升,国债期货整体呈现上涨趋势。

分析人士指出,美国“对等关税”政策通过多重路径强化了国内债市的利多逻辑,债市再度回调。当前美国关税政策仍存变数,市场对经济基本面的定价逻辑受到强化。

展望后市,分析人士认为,在特朗普宣布对部分国家实施90天关税暂停后,避险情绪可能阶段性消退,期债价格将出现回落。但海外政策和需求面仍面临较大不确定性。预计政府将加码出台刺激政策,市场可能会出现股强债弱的情况。

当前长债利率接近前低,叠加关税政策仍有反复,债市仍在等待具体政策落地,定价相对纠结,投资者需关注后续政策对冲力度和海外风险事件可能带来的短期波动。

(以上内容仅供参考,据此入市风险自担)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。