工业硅期货价格探底下行,关注西南产区复产进度

AI导读:

自2025年2月起,工业硅现货与期货价格开启新一轮探底下行走势。基本面持续疲软,去库存缓慢,主力合约未显著反弹。西南产区装置复产,供应压力凸显。需求侧缺乏增长动力,全产业链库存累积。预计工业硅价格短期内弱势运行,仍有下探可能。

自2025年2月起,工业硅现货与期货价格开启了新一轮探底下行走势。4月,工业硅价格跌破9600元/吨的短期低位。由于基本面持续疲软,去库存缓慢等利空因素未见明显改善,主力合约在5月仍未出现显著筑底反弹迹象。

关注西南产区复产进度

4月以来,尽管工业硅利润状况持续恶化,但装置开工率并未受到明显抑制,周度产量逐步上升。截至5月第3周,工业硅单吨平均成本为10479.59元,同比下降23.69%;平均价格折算后,单吨毛利润为-924.49元。工业硅市场面临严峻挑战。

从产量数据来看,今年一季度工业硅累计产量达90.68万吨,较去年同期减少7.78万吨,降幅7.90%。需求端收缩更为显著,去年一季度总需求为119.24万吨,月均需求40万吨;而今年一季度总需求预估仅94.58万吨,较去年同期大幅减少。

进入二季度,工业硅产量保持相对稳定。4月产量为31.62万吨,环比下降1.50%,同比下降9.68%;5月第3周,周度产量稳定在6.92万吨,同比下降23.58%。当前工业硅开工设备数量稳定在213台,开工率仅26.56%。尽管新疆地区部分装置减产,但西南产区已有装置复产,预计5月工业硅总产量维持在32万吨左右。

长远来看,丰水季供应压力凸显。四川、云南产区将逐步复产,潜在供应增量将成为远期价格反弹的重要阻力,西南产区复产进程需持续关注。

需求侧缺乏增长动力

有机硅市场方面,现货价格持续走低,企业虽采取集中减产策略,但受高库存影响,成效不佳。4月上旬,多家单体厂释放减产稳价信号,但企业采购备货积极性不足。预计5月有机硅对工业硅需求量约10万吨。多晶硅领域同样需求增量有限,受高库存与利润问题制约,全年开工增长预期承压。

全产业链库存累积

供需失衡导致工业硅及下游产品库存不断攀升。截至5月第3周,多晶硅现货库存量达28.37万吨,同比增长28.25%;硅片现货库存环比增长4.86%;电池片现货库存环比增长8.31%。工业硅自身库存也处于持续累积状态,期现货库存总量达75.11万吨。

总体来看,工业硅市场宏观驱动因素较弱,基本面主导定价逻辑。尽管行业持续亏损,但尚未对供应端形成有效负反馈。预计5月工业硅产量仍将维持在高位,显著高于供需平衡所需水平。

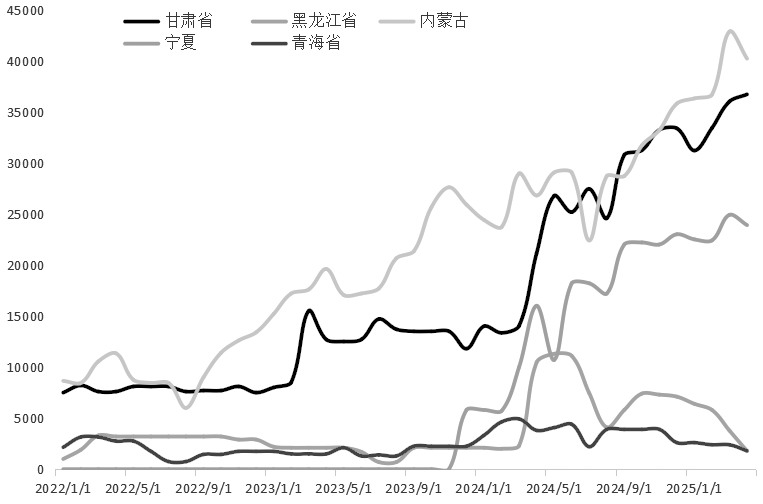

短期内工业硅现货价格弱势运行格局难以改变,将限制盘面上涨空间。预计工业硅价格在底部呈“L形”运行,仍有继续下探的可能。 图为工业硅北方主产区月度产量(单位:吨)

图为工业硅北方主产区月度产量(单位:吨)

(作者单位:建信期货)(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。