碳酸锂市场悲观预期加剧,供应过剩需求不及预期

AI导读:

碳酸锂市场受到多重利空因素影响,包括产量连续攀升、上下游库存大幅累积等,导致悲观预期加剧。尽管新能源汽车产销增长,但动力电池库存累积,需求不及预期。碳酸锂基本面维持供应过剩格局,市场氛围偏悲观,后续价格或延续弱势运行。

多重利空积聚 碳酸锂市场悲观情绪加剧

一方面,碳酸锂周度产量连续6周攀升,绝对水平处于近5年高位;另一方面,上下游库存同步大幅累积,侧面反映出需求可能弱于市场预期。在多重利空因素作用下,碳酸锂市场悲观预期进一步强化。

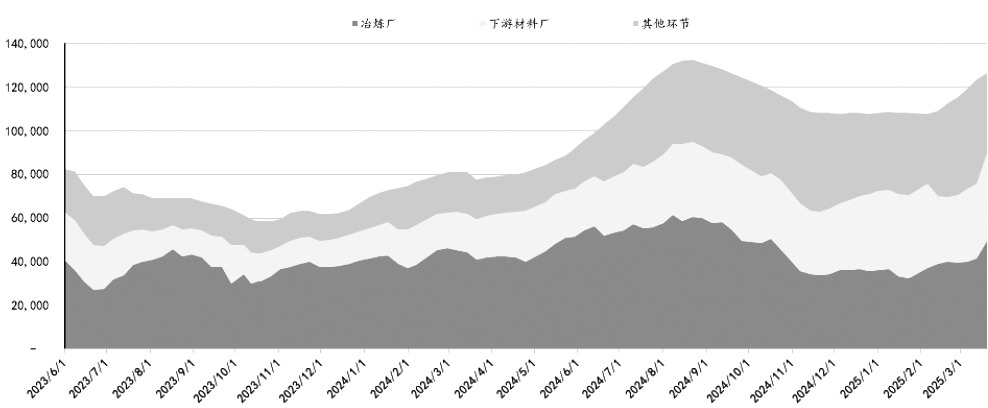

图为碳酸锂总库存情况(单位:吨)

上周,碳酸锂主力合约2505增仓破位下行,周跌幅扩大至3%。上周五,该合约击穿前低支撑,创上市以来新低,最低价格触及72420元/吨。现货电池级碳酸锂报价为74300元/吨,周跌幅为0.54%,基差由贴水转为小幅升水。旺季库存大幅累积以及锂矿价格下跌,令市场悲观预期进一步加剧。

新能源汽车产销增长难掩碳酸锂需求隐忧

根据中汽协数据,2月新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%,渗透率达到41.9%。尽管新能源汽车产销增长,但动力电池库存累积,需求乐观预期传导不畅。2月国内电池产量为100.3GWh,环比继续下降,同比增速达128%;电池销量为90GWh,环比增加12%,同比增加141%。电池厂成品库存已达到37GWh,远高于2024年同期水平。

从库存角度看,截至3月20日,碳酸锂总库存为126399吨,上下游库存同步大幅累积,侧面反映出需求可能弱于市场预期。

成本价格持续下跌 碳酸锂市场氛围偏悲观

上周,锂辉石6%精矿报价环比下跌10美元至845美元/吨。新矿到港缓解了年初矿源偏紧的状态,高价矿失去基本面支撑。锂矿与锂盐价格呈现螺旋式下跌,市场氛围偏悲观。预计后续锂矿价格仍有一定下跌空间。

供应增长强劲 碳酸锂基本面维持供应过剩

年后,锂盐厂检修结束并正常复产,部分锂盐厂技改后进一步降低了生产成本。龙头大厂超预期降本增负,碳酸锂周度产量连续6周攀升。随着气候转暖,盐湖生产旺季到来,个别大厂新增产能的投放将令供应维持高位。此外,1—2月国内累计进口碳酸锂3.25万吨,同比增加48%;海外项目同步释放增量。

整体来看,碳酸锂基本面维持供应过剩格局。尽管终端消费市场近期释放了较多利好,但电池厂和材料厂均出现库存累积情况,侧面反映需求不及预期。此前市场已计价较多对需求的乐观期待,但目前成本下移叠加乐观预期未兑现,4月供给端仍保持充足的情况下,库存累积趋势将延续,碳酸锂主力合约或延续弱势运行,关注7万元/吨关口支撑。(作者单位:中辉期货)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。