3月聚丙烯市场行情展望:检修潮涌现,区域价差或扩大

AI导读:

2月聚丙烯市场行情平稳,价格重心环比下滑。3月需求旺季和检修潮将影响整体行情,预计稳中向好,但区域间价差可能进一步扩大。华北区域装置检修集中,价格支撑强劲。供需博弈下,预计3月市场稳中向上。

2月聚丙烯(PP)市场行情表现平稳,整体价格重心环比略有下滑。进入3月,随着需求旺季的到来和检修潮的涌现,预计整体行情将稳中向好,但受各地供应情况差异影响,区域间的价差可能会进一步扩大。

PP价格重心走低,区域分化需求恢复缓慢

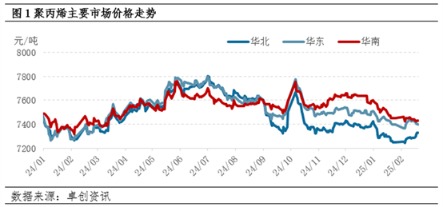

2月以来,三大区域价格在震荡中呈现分化趋势。华北区域PP价格与其他两大区价格走势不同,呈现上探趋势。从均价来看,2月整体PP价格较上月有所走低,但华北区域跌幅较小。

据卓创资讯统计,截至2月21日,华北区域拉丝均价为7289.29元/吨,较1月下跌0.22%;华东区域拉丝均价为7411.07元/吨,下跌0.36%;华南区域拉丝均价为7440.36元/吨,跌幅0.91%。区域价差方面,华北与华东价差从节前的-85元/吨收窄至-70元/吨,华北与华南价差从-175元/吨收窄至-100元/吨。

2月PP价格多区间震荡,重心环比走低,主要因市场整体无明显利好驱动。春节期间持货商库存累积但压力可控,部分装置检修使库存去化顺畅,但节后需求恢复缓慢,拖累PP价格上涨。

华北PP价格走势与其他两大区不同,主要因节后华北区域装置检修集中,PP流通紧张,价格支撑强劲。

从需求端看,2月整体需求偏弱,外需偶有亮点,内需表现平平。外需方面,海外一季度检修集中,国内低价货源出口优势显现,出口订单活跃,缓解部分供应压力。内需方面,下游订单恢复节奏偏慢,多数工厂复工后开工负荷与去年同期基本持平,但因原料储备充足且订单回暖不及预期,入市采购积极性不足,难以支撑PP价格上涨。

区域产能供应分化影响价格

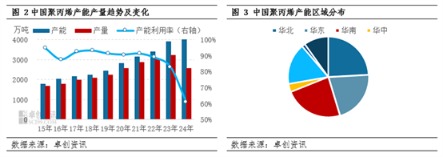

当前PP产能主要集中在华北、华南、华东区域,其中华北占比最高。2024年国内PP新增产能440万吨,华北占285万吨。进入2025年2月,内蒙古宝丰2线投产,区内供应更为充裕。产能扩增导致供应压力激增,企业停车检修现象增多。近期华北区域多套装置检修,对冲供应压力,带动库存去化,对PP价格支撑强于其他区域。

综上所述,短期PP市场整体处于供需博弈阶段。随着“金三银四”到来,需求或有所加强。原计划新投产能可能延后,3月检修潮即将开启,宏观方面“两会”召开或提供积极信号。预计3月市场稳中向上,区域价差或更明显。

(作者:孟秋烨,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。