8月液化石油气商品量微增,9月市场看涨情绪浓

AI导读:

8月国内液化石油气商品量环比微增,进口量维持高位。9月市场看涨情绪浓,但炼厂检修少,供应量预计保持偏高。进口成本支撑和旺季预期或推高价格,但终端需求恢复缓慢,涨幅或有限。

8月份国内液化石油气(LPG)商品量环比出现微增,液化石油气市场迎来新变化。分析其原因,虽然部分地区装置检修与复工并存,但进口贸易商采购积极性较高,驱动国内LPG总供应量环比增加,液化石油气供应稳步提升。

展望9月份,LPG市场看涨情绪浓厚,液化石油气价格或受多因素影响,但炼厂检修不多,预计将推动LPG供应量保持偏高水平。

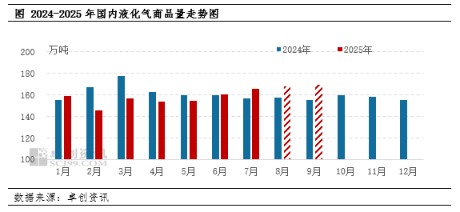

据卓创资讯数据统计,预估8月份国内LPG商品量为167.98万吨,环比微增1.5%,液化石油气供应量稳步增长,其中进口量维持300万吨以上的高位水平。

具体来看,8月份国内LPG商品量环比微增,但整体波动有限。其中华东宁波大榭二期装置投产,华北燕山石化、山东胜利炼厂、西北榆能化、中煤蒙大检修恢复;而华南广西石化短期停工检修,东北抚顺石化,山东齐成石化、东明石化,西北神华新疆、格尔木炼厂装置停工。炼厂装置检修与复产并存,导致区域供应格局调整,而部分炼厂自用量增加,民用气外放水平偏低,一定程度上减轻了市场供应压力。

进口方面来看,一方面,贸易局势出现缓和迹象,国内贸易商对美国货的采购积极性提升。另一方面,8月CP丙、丁烷价格均较7月下调,进口到岸成本下调,刺激下游接货积极性。此外,国内深加工需求增加,也助力LPG进口量增长。综合预计,8月份进口量仍将维持300万吨以上的高位水平,液化石油气进口市场活跃。

但从LPG价格表现来看,尽管总供应量环比增加,但局部地区供应收紧以及进口成本上升,使得上游企业惜售推涨意愿增强,卖方通过控制出货节奏来支撑价格。且得益于国际LPG市场走强的带动,供应增加对LPG价格的影响弱化。另外丁烷市场因化工需求强劲,在8月中上旬一度出现紧缺情况,亦对液化气走势形成利好,液化石油气市场呈现复杂态势。

展望9月份,液化气进口成本支撑和“金九银十”的旺季预期可能推动价格重心缓慢上移,但终端燃烧需求恢复缓慢和化工需求持续增加的动力不足,预计LPG价格上涨幅度可能有限。供应方面来看,新增炼厂检修计划稀少,而前期停工企业将陆续复工,综合测算,预计9月份国内液化气总商品量在169.15万吨,供应面对市场价格走势仍存在一定支撑。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。