液化石油气市场:国内化工需求强劲托底

AI导读:

6月中旬国际LPG市场经历下跌后,8月原油连跌但LPG市场平稳,CFR华东到岸价格小幅震荡。国内化工需求强劲,丙烷、丁烷深加工需求均旺盛,PDH装置负荷率回升,丁烷需求也强劲,有效缓解供应压力。后期化工需求依旧强劲,但需关注异丁烷脱氢开工负荷率及利润情况。

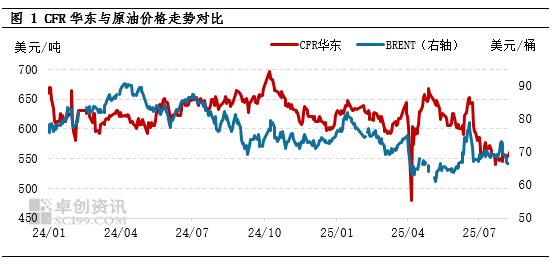

6月中旬国际市场随原油价格上涨出现明显上扬,但随后原油重回弱势震荡区间,国际液化石油气(LPG)市场进入长达一个半月的弱势下跌行情。但进入8月份,原油价格再度陷入连跌行情,但国际LPG市场则相对平稳,LPG CFR华东到岸价格小幅震荡在555-565美元/吨之间,波动幅度较小。

究其原因,主要是因为国内化工需求相对强劲对LPG市场构成一定程度的支撑。

具体来看,国内化工需求强劲,丙烷、丁烷深加工需求均较为强劲。

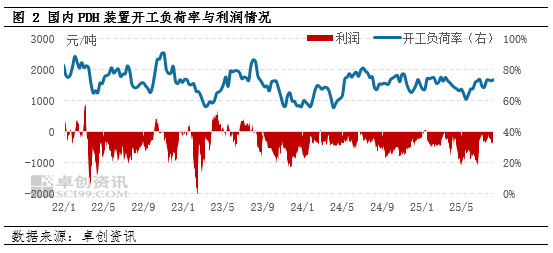

以PDH为代表的丙烷深加工需求明显回升,乙烯对LPG需求也有回升。国内PDH装置7月份装置平均负荷率站上70%上方,8月份上旬进一步回升至73%以上,且8月下旬有望进一步回升,提升丙烷需求,而国内PDH装置利润也处于同期偏好水平,利好装置开工。

丁烷需求同样强劲,成为支撑国际市场走势的关键力量,同时因中国此前被动丁烷进口增加,丁烷强劲的化工需求有效缓解了丁烷的供应压力,甚至造成了部分地区的丁烷紧缺。

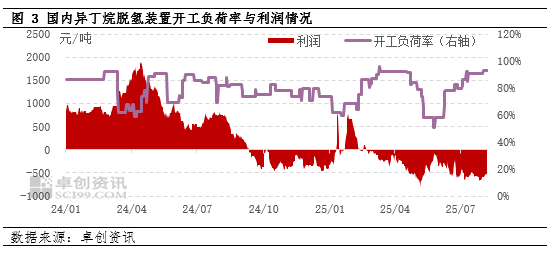

国内异丁烷脱氢装置开工负荷率5月下跌至谷底随后出现回升,8月份开工负荷率回升至73%上方,期间伴随着凯意、宇新等总计近百万吨的产能增长。随着产能和开工同步增长,山东、华北等地丁烷资源一度紧缺,江苏浙江等地码头丁烷资源大量向北方倾斜,其中7月国内丁烷压力船装船量2.96万吨,占国内压力船总装船量的14.08%,较6月份提升超过10个百分点。

国内丙烷、丁烷强劲的化工需求一方面成功托底国际LPG市场,另一方面也有效缓解了国内LPG的销售压力,国内8月份民用气下跌趋势明显趋缓,在燃烧需求疲软的大背景下,表现出一定程度触底迹象。

后期化工需求依旧强劲,丙烷在PDH、乙烯等装置带动下依旧需求强劲,丁烷需求同样维持偏高,但需要注意的是异丁烷脱氢开工负荷率虽依旧偏高,但利润同步负向加深,或一定程度影响后市需求,未来丁烷需求或难有进一步增长,需要关注国内以及北半球随着夏季逐步过去,燃烧需求回暖对LPG需求的提振。

(作者:吴国栋,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。