棕榈油产地与销区市场动态分析

AI导读:

当前棕榈油市场处于高价疲软阶段,产地马来产量下滑,印尼出口减少,销区印度减少棕榈油进口,增加其他油脂进口。中国市场期待4/5月进口,整体供需紧张状态将在增产季缓解。

当前的行情正处于拉扯扭捏阶段,棕榈油高价使得需求端疲软,而现阶段供应偏紧,但增产季到来后供给转宽松,价格走软的预期有限。

一、产地分析

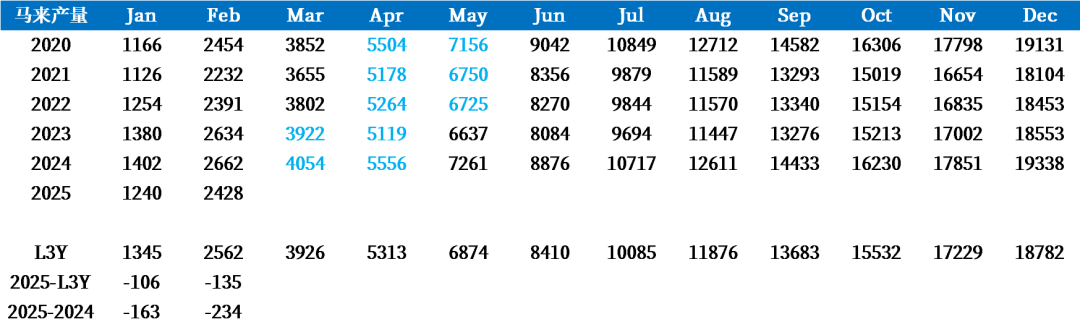

图1 马来累计产量

数据来源:MPOB,中粮期货研究院整理

棕榈油产地马来西亚方面,原市场预期今年产量与去年持平,但1月洪涝影响产量,2月继续下滑,叠加斋月影响,预计2025Q1马来产量开局不佳,全年产量能否持平去年仍需观察。

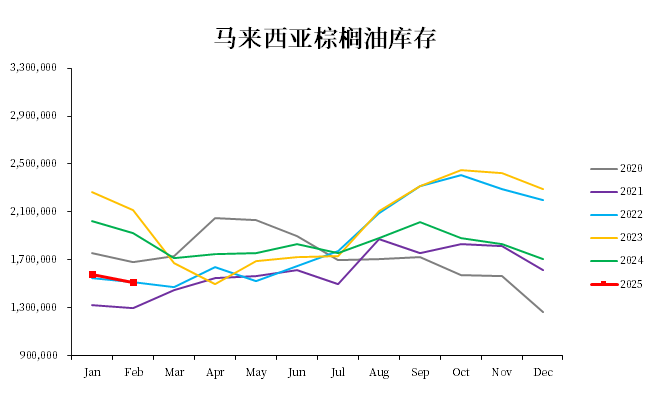

图2 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理

马来二月库存虽未降至150万吨以下,但仍偏紧。去年棕榈油价格走高,原因是马来在季节性累库阶段库存无压力,印尼出口下滑导致马来出口需求好,限制增产季累库幅度。

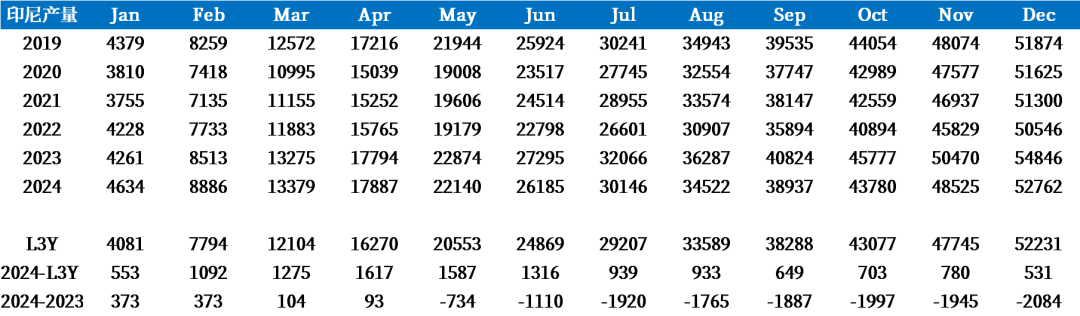

图3 印尼累计产量

数据来源:GAPKI,中粮期货研究院整理

印尼方面,生物柴油政策推动需求增长。2025年全年供需展望显示,产量预计恢复至5450万吨,国内消费增加350万吨,出口下调220万吨。印尼出口减少与马来低产量叠加,印尼市场份额转向马来,下方价格空间有限。

产地面临的问题是棕榈油价格高,出口走低。当前强现实支撑价格,但增产季到来后供需紧张状态将缓解,豆油的冲击也将持续。

二、销区分析

印度市场对棕榈油有重要影响,其买船节奏影响盘面行情。印度当前库存及买船动作引发市场遐想。

印度近期减少棕榈油进口,消费走低,原因包括其他油脂进口增加和本土油脂供给增量。

图4 印度食用油脂进口

数据来源:SEA,中粮期货研究院整理

印度23/24年度棕榈油进口量下降,葵花籽油和豆油进口增加,趋势在24/25年度前四个月持续。

图5 印度国内产量

数据来源:USDA,中粮期货研究院整理

印度上调油脂进口关税,保护本土市场。印度油脂产量增长,主要增量来自菜油、豆油和花生油。

印度不能持续降低棕榈油进口,因葵花籽油进口难以持续,且24/25年度本土油脂增量几乎为零。产地产量恢复后,价格走弱时印度仍将进口棕榈油。

中国市场1/2月份需求低迷,期待4/5月进口。

(文章来源:中粮期货)

关键词植入:棕榈油产地分析、马来产量、印尼供需展望、印度进口趋势。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。