生猪市场动态:收储托底与产能去化下的猪价走势分析

AI导读:

近期国家收储频繁,生猪价格下探,猪粮比跌破预警线。农业农村部密集开会缓解产能过剩,但去化力度不足。自2024年起生猪养殖维持盈利,企业压缩成本。下半年供应压力增大,猪价波动有限。关注出栏体重及政策变化,生猪期货维持区间操作。

近期国家收储动作频繁,生猪价格不断下探,猪粮比跌破6:1预警线。国家发展改革委8月25日竞价交易1万吨国产冻猪肉,拍卖成交价19.90~20.00元/公斤,毛猪出栏价13.6~13.8元/公斤,构成猪价阶段性底部。猪肉价格对CPI敏感,常成宏观调控观测指标。国家通过收储托底,同时引导行业向优质产能转化,化解中长期猪价下挫风险。生猪期货市场对此反应敏感,投资者需关注政策与市场动态。(生猪期货/猪价调控)

农业农村部与中国畜牧业协会7—8月密集召开会议,要求淘汰低效母猪、控制二次育肥和出栏体重等措施缓解产能过剩。头部企业通过技术与管理优势加速产能整合,中小养殖场在政策引导下逐步退出低效产能。大中小企业持续优化母猪结构,母猪效能提升,但产能去化力度稍显不足。(生猪产能/母猪结构)

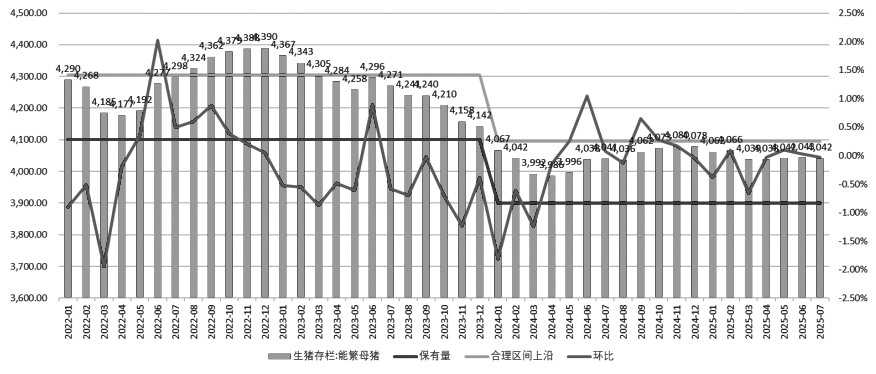

综合各方产能数据,农业农村部监测7月全国规模猪场母猪淘汰数量环比增加2.1%,能繁母猪存栏量环比减少1万头。卓创资讯监测7月全国样本生猪企业能繁母猪存栏环比减少1.36%,涌益样本下,样本1监测7月末能繁母猪存栏量988.9万头,环比增0.14%。钢联监测显示,123家规模养殖场7月份能繁母猪存栏量环比微涨0.01%。行业虽主动优化产能结构,但力度有限,生猪期货投资者需关注存栏变化。(能繁母猪/存栏量)

自2024年3月中旬开始,生猪养殖维持约一年半盈利格局。上市公司压缩成本,饲料价格下行,给予行业盈利空间。牧原、巨星农牧等企业养殖成本降至12元/公斤附近。养殖企业优化母猪结构,提升产能效率,分摊母猪成本,通过低蛋白日粮技术降低饲料成本,实现利润最大化。利润持续兑现,成为产能去化“绊脚石”,也影响生猪期货市场走势。(养殖成本/利润兑现)

图为能繁母猪存栏量(单位:万头)

根据国家统计局数据,截至2025年二季度末,生猪存栏42447万头,同比增长2.2%,上半年生猪共出栏36619万头,同比增长0.6%。生猪存栏及出栏量同比增加,但低于2023年同期。2025年至今现货均价下滑至14677元/吨,处在近5年低位。春节以来消费不佳,生猪需求支撑差,屠宰及冻品亏损。然而,上半年行业销售仔猪积极性较高,叠加二次育肥滚动入场,对猪价形成拖底效应。2025年生猪价格陷入超低波动率,盘面价格波动区间接近成本线,养殖端套保利润空间较小。(生猪消费/价格波动)

进入下半年,市场供应压力持续增大。根据未来出栏节奏,9—11月预计商品猪理论供应将维持增量节奏。12月、明年1月才有机会出现理论出栏下滑。未来出栏压力相对确定,预计后续猪价难以出现较大波动。生猪期货投资者需关注出栏节奏变化,合理调整投资策略。(市场供应/出栏节奏)

未来不确定性主要来自养殖端是否跟随政策引导持续降重。截至8月底,集团出栏均重已下降至123.52公斤。伴随天气转冷,市场对大体重猪需求回升。相关机构数据显示,8月底生猪出栏均重127.83公斤,较去年同期体重增加1.1公斤。近期猪价触底缓慢上行,散户出栏体重也持续上行。局部地区肥标价差仍在走扩,中期生猪体重仍有上行空间。(出栏均重/肥标价差)

短期来看,在月初缩量、调运影响、开学备货及天气转凉等多重因素影响下,猪价有所上抬,低价惜售情绪增强。但未来供应持续恢复,中秋、国庆双节前不排除仍有一波集中出栏,预计猪价上涨空间有限。中期来看,中秋、国庆双节过后再度进入需求空窗期。伴随供应恢复,将压制生猪期价近月表现。关注生猪出栏体重及调运政策变化,生猪期货维持区间操作,13000—13500元/吨有较强支撑。(猪价走势/期货操作)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。